Le gaz naturel est la troisième source d’énergie au monde derrière le pétrole et le charbon. On estime à 23% la consommation d’énergie en gaz naturel contre 37% et 24% respectivement pour les deux premières.

Tout comme le pétrole, avec lequel il présente beaucoup de similitudes pour les investisseurs, on assiste depuis 2008 à la démocratisation des méthodes d’extractions non conventionnelles du gaz naturel (le gaz de schiste). Les Etats-Unis, forts de cette technologie, ont surpassé depuis la production russe. Cette dernière reste cependant leader à l’exportation grâce à ses infrastructures (nombreux gazoducs), ses accords internationaux et une politique énergétique exportatrice importante. En effet, l’Etat actuellement sous le coup de contraintes importantes – résultante directe de la crise ukrainienne – doit se financer d’avantage grâce à ses ressources naturelles et énergétiques.

Alors que du côté de la demande, il est raisonnable de penser que la consommation de gaz naturel va prendre de plus en plus d’ampleur et rapidement dépasser la consommation de charbon, c’est la situation du côté de la production qui déterminera les prochaines variations du cours.

En effet, le gaz naturel se popularise dans les secteurs automobile et domestique. Même si la récente chute des prix du pétrole depuis juin dernier (qui s’est pourtant bien atténuée ces derniers temps) laisse présager une baisse d’intérêt pour le gaz naturel, la volonté affichée par certaines régions de développer le secteur automobile au gaz naturel (comme pour la Wallonie ou encore le rapprochement entre les gouvernements du Canada et du Québec à ce sujet) sont des preuves de l’intérêt pour ce type d’énergie. De fait, cet hydrocarbure est jugé moins coûteux et moins polluant que toute autre source d’énergie fossile, cependant il ne dispose pas encore des infrastructures adéquates. Brad Duguid, ministre canadien du Développement économique, de l’Emploi et de l’Infrastructure, lance une campagne de sensibilisation à ce niveau ; il promet la bonification des prêts et l’amélioration de la subvention pour le développement au gaz naturel, jugeant en effet que cette énergie est beaucoup moins onéreuse.

La hausse de la demande semble donc privilégiée mais alors que les pays en voie de développement sont encore peu portés sur le gaz naturel, la demande globale en énergie dans les pays développés se rétracte, créant un biais baissier et nuançant la progression pour l’année à venir.

Cependant, du côté de l’offre, l’annonce le 23 avril dernier de la découverte de gaz naturel au sud de l’Algérie, l’augmentation des productions dues aux gaz de schistes, et les accords en cours de négociation entre la Russie et la Grèce (même si Gazprom est menacé judiciairement par Bruxelles) sont autant de facteurs qui font penser que la hausse de la production sera bien supérieure à la hausse de la demande. Dans cette logique, le cours du gaz continuerait sa baisse entamée en juin dernier qui l’a vu se déprécier de 44%.

Voyons maintenant ce que nous dit l’analyse technique concernant l’évolution douloureuse des cours de cette ressource naturelle…

Plus dure sera la chute !

GRAPHIQUE EN BASE JOURNALIERE :

Que voit-on donc d’assez révélateur sur ce graphique ?

La réponse était déjà dans notre introduction fondamentale, à savoir que le gaz naturel, depuis plus d’une dizaine d’années désormais, est bel et bien inscrit dans une lourde tendance baissière.

Celle-ci s’inscrit dans un schéma elliottiste traditionnel en cinq temps, présentant même un cas d’école pour tout amateur de cette savante théorie. A savoir, une vague 3 bien plus longue que la vague 1 (ce qui offre la possibilité à la vague 5 actuelle de se faire en extensions multiples), et des vagues 2 et 4 sous formes elles aussi classique, en ABC.

– État des lieux

Comme on peut le voir sur le graphique ci-dessus et comme nous l’avons déjà énoncé, les cours du gaz naturel sont, depuis les sommets de décembre 2005, inscrits dans un vaste mouvement de baisse. Celui-ci peut s’analyser en cinq temps : d’abord, jusqu’en septembre 2006, une première vague de baisse qui a trouvé une zone de support autour des 10$, après une chute d’environ 55% (!) ; puis, de septembre 2006 à juillet 2008, un rebond technique en trois temps qui a pratiquement ramené les cours à leurs précédents sommets ; ensuite, entre juillet 2008 et avril 2012, une troisième vague digne d’une descente aux enfers, voyant les cours se déprécier de plus de 85% de leur valeur pour finir sous les 3$ (!!) ; entre avril 2012 et février 2014, c’est un nouveau rebond technique en trois temps qui a vu les cours reprendre quelques couleurs pour revenir sur la zone de résistance des 6$ ; enfin, depuis février 2014, de nouvelles velléités baissières qui prennent place au sein d’une cinquième vague qui devrait encore en avoir un peu sous le coude…

– Pronostic & stratégie

La situation est loin d’être claire, et les vifs rebonds conjoints du pétrole et de l’euro/dollar de ces derniers temps le confirment. Cependant, nous continuons de privilégier, avec prudence, le biais baissier et, tant que la première résistance clé des 3,10$ n’est pas nettement dépassée, un plongeon vers les 2$ reste attendu (obkectif de projection de la vague 5). La franche cassure de ce niveau induirait un nouveau potentiel de baisse qui pourrait bien ramener les cours vers les 1.65$ dans un premier temps.

Alternativement en revanche, le net passage au-dessus des 3,10$ conduirait tout droit au test des 4$ (soit le prochain overlap et le retracement de Fibonacci de 61,8% de la baisse actuelle) en amont d’une plus forte reprise possible. Il faudra néanmoins attendre de repasser au-dessus des 6$ avant de pouvoir envisager un retour de la tendance haussière de fond.

Comment profiter de nos conseils et de ce scénario efficacement ?

Il existe divers moyens d’investir sur le marché des matières premières en Bourse.

Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe quelques turbos pour jouer les cours du gaz naturel chez certains émetteurs.

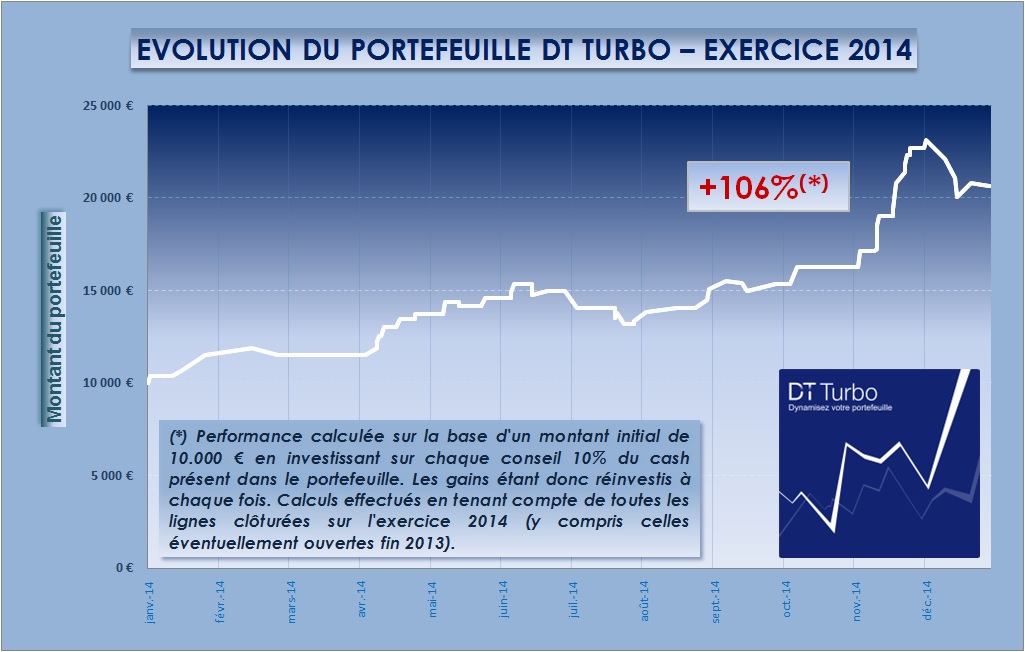

Pour l’heure, laissez-nous vous présenter le bilan de notre service DT Turbo qui affiche sur l’exercice 2014 une performance réelle des plus louables de 75% de conseils gagnants avec une moyenne de +30% de gains par conseil pour un portefeuille annuel valorisé à +106%, comme vous pouvez le voir ci-après :

Un graphique qui se passe de commentaires !

Alors : qu’attendez-vous pour en profiter et nous rejoindre en cliquant ici ?

A bon entendeur…

Marc Dagher, avec l’aide de Quentin Winisdoerffer

Suivez-nous sur Twitter : @daghertrading