Jusqu’à il y a encore peu de temps, et avant l’ombre menaçante et en pleine actualité du Brexit, le pétrole était l’actif le plus surveillé par les marchés, au point d’en faire quasiment la pluie et le beau temps. C’est en effet d’abord une chute vertigineuse qui a valu au baril de se déprécier de plus de 77% entre les mois de juin 2014 et janvier dernier qui est venu chambouler la place financière mondiale : ayant perdu 100 dollars le baril (tombé environ de 130 à 30 dollars), les investisseurs n’avaient plus qu’une inquiétude sur les lèvres : jusqu’où cela pouvait-il aller ? Et en dehors de quelques exceptions telles que la Russie ou l’Arabie Saoudite, l’ensemble des producteurs d’or noir étaient passer sous leur coûts de production.

Or, depuis le début de cette année 2016, le pétrole est au cœur d’un rebond qui lui a permis de reprendre environ 70% de sa valeur pour être aujourd’hui autour des 49 dollars le baril de Brent (voir explication ci-après) après un pic autour des 53 dollars. Cette reprise engendre donc un rééquilibrage qui a éloigner petit à petit le pétrole des projecteurs, sans pour autant l’envoyer aux oubliettes. Il nous paraissait donc judicieux de faire un point sur ce sous-jacent particulier.

Pilier de l’économie industrielle aujourd’hui, le pétrole (crude oil si l’on s’en tient au terme anglo-saxon) est une énergie fossile, composée de nombreux hydrocarbures. Largement utilisé aujourd’hui, notamment pour la composition des carburants tels que l’essence, le gazole, le kérosène…

Bien qu’étant encore l’énergie primaire la plus consommée à travers le monde (31%) devant le gaz naturel ; on observe un recul de la place du pétrole dans la consommation d’énergie. En effet, si l’on remonte aux années 1970, cette énergie représentait plus de 46% des énergies primaires consommées.

Ainsi, malgré un recul dans la part de consommation des énergies primaires, le pétrole reste une ressource incontournable et majeure aujourd’hui, bien que l’épuisement à long terme soit inévitable.

Répartition de la production…

Environ 30% de la production mondiale est réalisée par le Moyen-Orient ; notamment par l’Arabie Saoudite, l’Iran, l’Irak, les Emirats et le Koweït. Ensuite, viennent la Russie et les Etats-Unis dont la part dans la production mondiale de pétrole n’est pas négligeable (respectivement 13% et 10%). L’Europe quant à elle, est peu productrice de pétrole, exception faite de la Norvège et l’Ecosse. La production journalière de barils est régulée depuis plusieurs décennies par l’Opep (Organisation des Pays Exportateurs de Pétrole) et notamment des pays membres appartenant au Moyen-Orient. Pendant longtemps, la stabilité géopolitique de ces pays jouait un rôle important quant à l’offre mondiale de pétrole. En effet, une hausse des cours du pétrole accompagnait généralement une montée des tensions dans ces pays.

C’est à partir des années 2013/2014 que la situation évolue notablement avec l’extraction du pétrole de schiste aux Etats-Unis. Malgré le débat environnemental que suscite cette nouvelle méthode d’extraction, elle se développe dans plusieurs pays. Ce procédé a permis aux Etats-Unis d’accroître significativement leur production et d’être moins dépendants de l’importation des pays du Moyen-Orient pour satisfaire leur propre consommation. Grâce au développement de ce pétrole, le niveau de dépendance américain est passé de 60% en 2005 à 30% aujourd’hui.

Ainsi, l’équilibre entre l’offre et la demande s’est vu bouleversé avec une surconsommation mondiale, et ce avec l’augmentation de la demande tirée à la hausse par les pays émergents. En effet, la zone asiatique avec la Chine et l’Inde en fort développement consomment beaucoup de matières premières, et font croître la demande mondiale de pétrole.

L’extraction du pétrole de schiste a également eu un impact sur la sensibilité des cours à la situation géopolitique du Moyen-Orient. Cela pose également la question de l’épuisement des ressources pétrolières, question qui se trouve repoussée avec le pétrole de schiste.

Cotation du pétrole.

Deux principaux différents types de barils se distinguent par leurs caractéristiques et leurs origines de production :

- Le Brent : baril de référence en Europe, il est coté sur le LCO à Londres. Son nom provient de l’acronyme Broom, Rannock, Etive, Ness et Tarbert, qui sont les principales plateformes pétrolières de mer du Nord. Le « Brent » est aujourd’hui un mélange entre une vingtaine de pétroles extraits de la mer du Nord. Son exploitation récente a commencé au milieu des années 1970. Les experts affirment que ce gisement est aujourd’hui en fin de vie. Avec une teneur en soufre plus élevée que le WTI, son cousin américain, il est légèrement plus polluant ; malgré cette qualité relativement moindre, il permet tout de même de produire du gasoil, de l’essence et du kérosène. Son raffinage s’effectue, après transport maritime, dans les sites de production en Europe et autour de la Méditerranée. Malgré une production limitée, il sert de brut de référence sur les marchés boursiers d’une partie de l’Europe, de l’Afrique et de la Méditerranée. Son prix détermine indirectement 60% de la production mondiale.

- Le WTI (West Texas Intermediate) : baril de référence en Amérique, il est coté sur le NYMEX à New-York. Il est extrait dans la région du Midwest aux Etats-Unis. Le WTI sert de base pour les contrats de pétrole sur le NYMEX. Le WTI est le pétrole qui offre la meilleure qualité ; il ne contient en moyenne que 0,24 % de soufre, et reste donc moins polluant que ses concurrents, d’où son appellation de « Light Sweet Crude Oil ». Ainsi sa faible concentration en soufre permet-elle un coût de production moindre, tout en fournissant plus de gasoil et d’essence pour le même volume que les autres pétroles. Il reste cependant moins présent dans le commerce international des hydrocarbures et ne fournit quasi exclusivement que le marché américain.

Historiquement avant 2011, le WTI cotait quelques dollars au-dessus du Brent. Cependant, avec l’envolée de la production américaine permise par l’extraction du pétrole de schiste, la valorisation du WTI s’est affaiblie par rapport au Brent européen. Ainsi, le WTI cote aujourd’hui quelques dollars au-dessous du Brent.

On notera également le pétrole dit Arabian Light, qui reste lui le pétrole de référence en Arabie Saoudite.

Les différents impacts liés au pétrole.

Successeur du charbon et acteur majeur de la seconde révolution industrielle, le pétrole a eu un impact important sur le cours de l’histoire. Néanmoins, son utilisation fait encore l’objet de critiques et de controverses, notamment en matière environnementale, avec la pollution croissante à l’échelle mondiale et la problématique du réchauffement climatique qui pèse sur la planète.

Plus gros commerce de matières en valeur et en volume, le pétrole a un impact économique et un poids important sur les équilibres commerciaux à l’échelle mondiale. Utilisé dans la conception de nombreux biens et services, il impact directement le budget des ménages, et par conséquent influe sur la consommation des pays développés.

Aussi, il ne faut pas négliger l’impact social qui découle du pétrole. Devenu incontournable dans les pays développés, il est utilisé dans la conception de nombreux biens de la vie courante (shampooing, cosmétiques, etc.).

Enfin, et toujours sur la partie environnementale, l’un des points les plus inquiétants reste l’émission de gaz à effet de serre tout au long du cycle de vie pétrolier, de sa production à sa consommation (notamment sous forme de combustion pour la partie carburants).

Prévisions récentes.

Les prévisions de l’Agence Internationale de l’Energie (AIE) en 2015 concluent toujours à la hausse de la consommation mondiale de pétrole. L’AIE prévoit une consommation de 103,5 millions de barils par jour en 2040 ; contre 91 millions en 2014. Elle prévoit également une résorption de la surproduction mondiale (qui est aujourd’hui de 1 à 2 millions de barils par jour). Selon l’AIE, le baril de Brent ne remontera pas à 80 dollars avant 2020.

Après ces quelques précisions fondamentales et macroéconomiques utiles, intéressons-nous plus particulièrement à la partie graphique et technique…

Rebond technique ou reprise de la tendance haussière de LT ?!

Que voit-on sur le graphique ci-dessus de ces huit dernières années ?

Si l’on considère la dernière décennie, les prix du baril ont été très volatiles, enregistrant ainsi des variations de grande amplitude.

- Le Brent cotait 149 dollars le baril à l’été 2008. Ce pic a été atteint alors que l’augmentation des cours était liée principalement au sentiment d’une offre insuffisante par rapport à la croissance exponentielle de la demande des pays en forte croissance, notamment de la zone asiatique avec la Chine et l’Inde.

- La crise financière de fin 2007, acteur du retournement de la conjoncture mondiale, a eu un impact extrêmement important sur les cours du pétrole au deuxième semestre En effet, sur cette période, les cours de ce sous-jacent ont dévissé totalement pour atteindre 42 dollars le baril au premier trimestre 2009.

- Ensuite, le cours du baril est progressivement remonté, pour atteindre le niveau des 80 dollars en mai 2010 ; puis des cotations fluctuantes de 110 à 130 dollars entre avril 2011 et le premier semestre 2014.

- C’est lors de l’été 2014, fin juin exactement, que le cours du baril a amorcé sa chute spectaculaire. Au début de l’année 2015, le baril cote alors moins de 50 dollars. La chute s’explique notamment par la surproduction mondiale, avec l’extraction du pétrole de schiste aux Etats-Unis ; et par le maintien de la production des pays membres de l’OPEP.

Cette phase de baisse violente durant laquelle le pétrole a perdu près de 77% de sa valeur a eu lieu en trois temps : une première chute nette et sans appel entre juin 2014 et janvier 2015 où le baril de Brent est passé d’environ 130 à 55 dollars ; puis, un rebond technique jusqu’en mai 2015 qui lui a permis de reprendre 20 dollars et toucher les 76 dollars le baril ; enfin, une nouvelle chute vertigineuse, qui a vu le baril atteindre le seuil critique des 30 dollars en janvier 2016.

Depuis, c’est un nouveau rebond cette fois bien plus conséquent qui a permis au baril de Brent de renouer avec le seuil des 50 dollars autour duquel il évolue actuellement.

On a donc pu, dans un premier temps, établir une sorte d’état des lieux technique de la situation sur les cours du pétrole…

Quelles sont donc les conséquences d’une telle observation en termes de pronostic ?

Depuis le début de l’année, le pétrole rebondit nettement au sein d’un canal ascendant étroit qui lui confère un biais positif. Il reste néanmoins encore sous l’ultime balise de résistance technique : l’overlap clé des 56 dollars. Il nous est donc très difficile de nous prononcer tant que ce palier n’aura pas été testé, d’autant plus dans un contexte de Brexit tendu, à deux jours du fameux référendum.

Aussi, tant que cette balise des 56 dollars n’est pas nettement dépassée, nous resterons prudents avec une possibilité de correction, sinon temporisation, en direction des supports en overlap suivants : 43,5 dollars puis 37,5 en extension.

Alternativement cependant, le net passage au-dessuus des 56 dollars induirait une possibilité d’accélérationplus conséquente en direction du premier objectif situé sur la zone des 70 dollars.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez la plupart des émetteurs des turbos permettant d’intervenir sur cette matière première phare de l’actualité. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

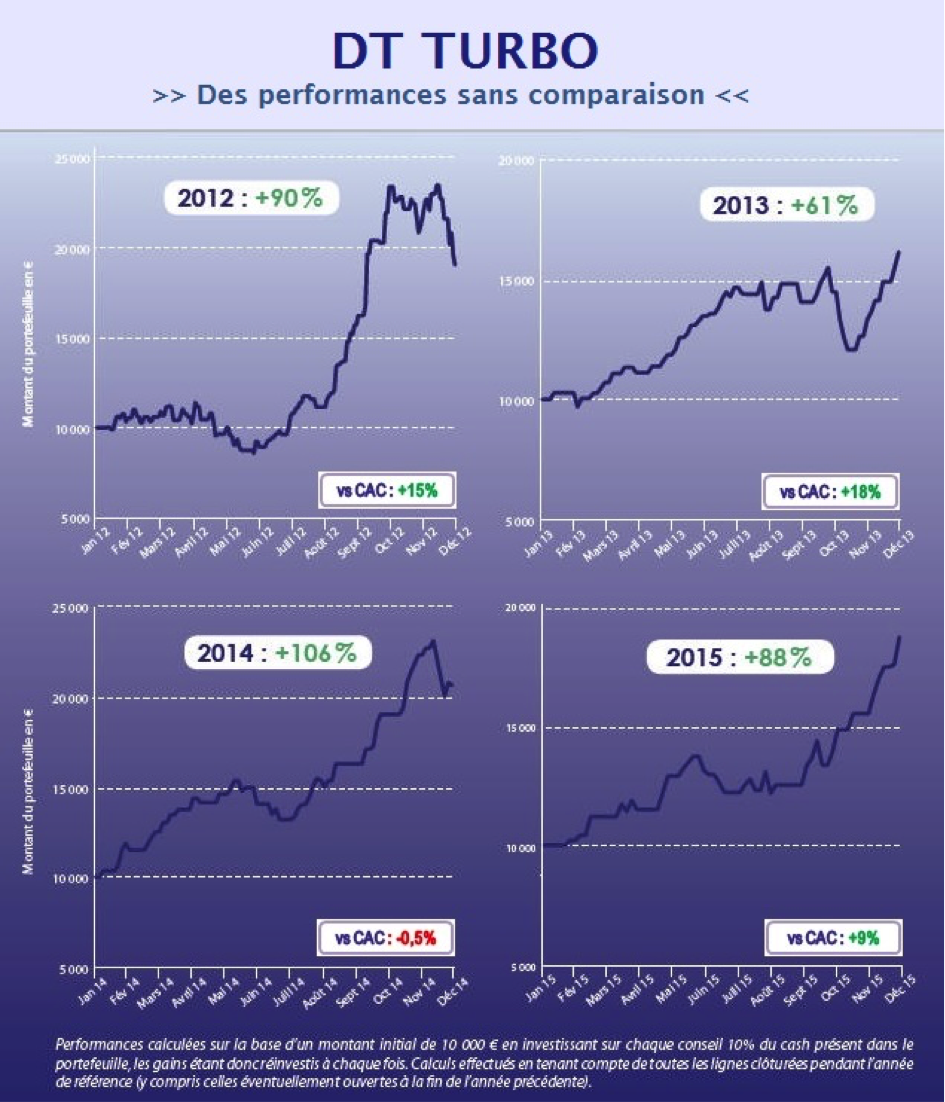

Voici, pour vous convaincre si besoin, le tableau des performances consolidées sur les quatre premières années du service :

Des résultats qui se passent de commentaires !

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée remise à jour récemment afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Thomas Vesperini

info@dtexpert.com

Twitter : @daghertrading

Facebook : DT Expert