Le marché des devises, autrement appelé Forex (de l’anglais Foreign exchange), fait aujourd’hui face à de nombreuses incertitudes macroéconomiques et géopolitiques.

Alors que les négociations semblaient être sur le point de se terminer favorablement, avec de multiples déclarations optimistes des deux parties concernées ces dernières semaines, Donald Trump a tout remis en question en deux tweets publiés dimanche 5 mai dernier.

Rappelons que la semaine précédente, le camp américain avait évoqué la possibilité d’un accord commercial dès cette semaine. Cependant, ces rumeurs n’avaient pas trouvé échos dans le camp chinois, comme nous l’avons souligné en fin de semaine dernière…

La Chine a de son côté malgré tout confirmé la venue d’une délégation à Washington cette semaine pour poursuivre les discussions.

Il s’agira des premières négociations en face à face depuis celles organisées au niveau ministériel au début du mois à Washington.

Propriété intellectuelle, transferts forcés de technologies, piratage informatique, barrières non-tarifaires, agriculture, secteur des services et mécanisme d’application seront les thèmes abordés lors des discussions la semaine prochaine, a précisé la Maison Blanche.

Deux sources informées des discussions ont déclaré ce mois-ci que les négociateurs américains avaient revu leurs exigences à la baisse concernant la réduction des subventions de Pékin à l’industrie afin de parvenir à un accord commercial.

Le Parlement britannique reprend ses travaux après la trêve de Pâques.

Selon des médias britanniques, Theresa May devrait faire face à une nouvelle fronde dans les rangs de son Parti conservateur qui réclament sa démission.

D’après la BBC, les chefs de plus de 70 sections locales, ulcérés par sa gestion du Brexit, réclament la tenue d’une assemblée générale extraordinaire de la Convention nationale du parti pour débattre de son leadership.

« Nous n’avons plus le sentiment que Mme May est la personne adéquate pour continuer, en tant que Première ministre, à nous conduire dans ces négociations », écrivent-ils.

Un éventuel vote de censure dans le cadre de cette réunion extraordinaire ne serait pas contraignant, mais enverrait un nouveau signal sur la gravité des tensions et des déchirements au sein du Parti conservateur. En effet, en l’état des règles régissant le fonctionnement du parti, Theresa May, qui a écarté en décembre dernier par 200 voix contre 117 une tentative de destitution au sein du parti, est à l’abri d’une nouvelle tentative jusqu’à la mi-décembre 2019.

Au cours du week-end, le président de la Commission européenne, Jean-Claude Juncker, s’est dit toujours inquiet que le Brexit puisse intervenir sans accord. « Personne ne sait comment le Brexit va se terminer. Cela créé une grande incertitude. Il y a toujours la crainte de voir un Brexit dur se produire, sans aucun accord ».

Après avoir repoussé une première fois la date du divorce, du 29 mars au 12 avril, les chefs d’Etat et de gouvernement de l’UE ont convenu d’offrir à May un report « flexible » du Brexit, jusqu’au 31 octobre, avec possibilité de sortir dès qu’elle aura fait adopter l’accord de retrait par son Parlement (mais avec aussi la nécessité de devoir organiser des élections européennes le 23 mai prochain si la dirigeante conservatrice ne parvient pas à ses fins d’ici là).

Theresa May, qui a échoué par trois fois à faire voter le « Withdrawal Agreement » à la Chambre des communes, a engagé des discussions avec le Parti travailliste de Jeremy Corbyn.

- La Fed

La Fed ne relèvera plus les taux, une baisse jugée plus probable.

Le président américain, Donald Trump, a déclaré vendredi 3 mai que la Réserve fédérale avait fait une erreur en relevant ses taux d’intérêt et lui a reproché d’avoir pénalisé l’économie des Etats-Unis et les marchés financiers.

« Si la Fed n’avait pas relevé à tort les taux d’intérêt, spécialement alors qu’il y a très peu d’inflation, et si elle n’avait pas pratiqué un resserrement quantitatif avec un calendrier ridicule, le PIB à 3,0% et la Bourse se seraient beaucoup mieux portés et les marchés mondiaux seraient en bien meilleure situation», a-t-il écrit dans un message publié sur le réseau social Twitter.

La Fed a annoncé le 20 mars qu’elle ne prévoyait plus de relever ses taux cette année et qu’elle arrêterait en septembre de réduire son bilan.

La banque centrale a acheté en masse des obligations sur les marchés après la crise financière pour soutenir le crédit et l’économie mais elle a commencé à réduire progressivement son portefeuille de titres en 2017 dans le but de normaliser sa politique monétaire.

Dans une enquête menée par Reuters et publiée mi-mars, plus de 70% des réponses donnaient une hausse de taux cette année. Mais deux semaines plus tard, la même proportion prédisait une stabilité des taux ou au moins une baisse d’ici la fin 2020.

L’enquête réalisée auprès de plus de 100 économistes entre le 22 et le 24 avril confirme l’évolution des anticipations du marché, un nombre croissant des professionnels interrogés prédisant désormais une baisse de taux avant fin 2020.

La Fed « ne veut pas simplement que l’inflation remonte à 2%, elle veut qu’elle aille au-delà de 2% pendant un moment », estime Jim O’Sullivan, chef économiste de High Frequency Economics.

- Inversion de la courbe des taux américains

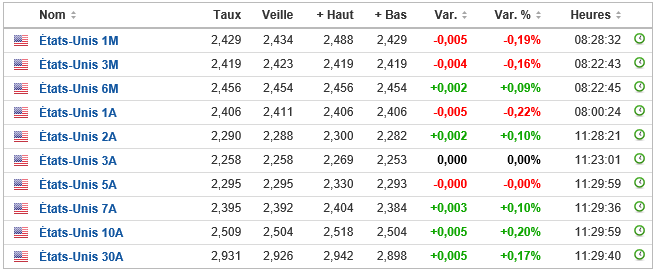

En matière de bons du Trésor américains, les marchés financiers surveillent plus particulièrement le rapport entre le rendement à 10 ans et le rendement à 3 mois, car les obligations ayant ces échéances sont les plus populaires.

Le taux de rendement des obligations américaines à court terme est plus élevé que celui à long terme. Une telle situation annonce habituellement une récession.

Ci-dessous le taux des obligations américaines par échéance.

(Données au 03/05/2019)

Nous observons aujourd’hui une accélération dans la hausse des taux court terme alors que la courbe des taux long terme à tendance à s’aplatir. Ce phénomène montre une volonté d’injecter de la liquidité à court terme sur les marchés.

« La courbe inversée c’est ce qui inquiète les investisseurs et c’est pourquoi ça vend », a dit Alan Lancz (Alan B. Lancz & Associates). « C’est tout à fait un indicateur d’une économie qui ralentit et personne ne sait si ça ira jusqu’à la récession ; mais ça obligera le marché à faire une pause ». Le ralentissement de la croissance économique est devenu une donnée évidente à prendre en compte pour les investisseurs depuis la volte-face de la Réserve fédérale sur les taux et les médiocres statistiques manufacturières de l’Europe, des Etats-Unis et du Japon.

L’économie américaine est entrée dans la récession sept fois au cours des cinq dernières décennies et la courbe des rendements s’est toujours inversée, à une exception près. La raison pour laquelle l’inversion de la courbe des taux est un facteur déterminant pour les récessions tient au fait que, lorsque les taux à court terme dépassent les taux à long terme, les investisseurs s’inquiètent des perspectives économiques à court terme et souhaitent obtenir une compensation accrue pour avoir bloqué leur argent pendant cette période.

A long terme, les conséquences historiques d’une inversion de la courbe des rendements sont cohérentes avec les mises en garde de la Fed et de la BCE concernant un ralentissement de la croissance. Il y a de très bonnes chances qu’une récession survienne en 2020 ou 2021.

La dernière fois que le taux à 3 mois a dépassé le taux à 10 ans remonte à 2008 et c’était juste avant que l’indice du dollar ne prenne de la hauteur avec son aversion pour le risque. Avant cela, en 2006, le dollar avait chuté lors de l’inversion initiale mais s’était rapidement redressé. Il en a été de même en 2000, l’indice du dollar a consolidé puis a augmenté.

Bien qu’une inversion de la courbe des taux puisse réellement aider le dollar, à court terme, l’accent sera mis sur la politique monétaire de la Fed et sur le point de savoir si l’économie ralentit suffisamment pour justifier la décision de la banque centrale de réduire ses prévisions de taux à zéro pour le reste de l’année. La rapidité de la chute du billet vert dépendra des prochains rapports sur les ventes au détail, l’ISM et les salaires non agricoles. Si les dépenses, l’activité économique et la croissance de l’emploi sont faibles, l’USD étendra rapidement sa baisse. Toutefois, si ces rapports s’amélioraient par rapport au mois précédent, nous pourrions assister à un rallye de soulagement.

EUR/USD

Sur ce graphique mensuel nous observons que l’EUR/USD évolue dans un canal baissier long terme. Les prix subissent un fort mouvement baissier en janvier 2015 ce qui leur permet de franchir leur moyenne mobile 200 périodes. Après un mouvement latéral entre 2015 et 2017, les prix ont atteint la borne haute de leur canal en février 2018 offrant ainsi un pullback sur la moyenne mobile 200 périodes qui correspond à l’ancienne zone de support importante devenue résistance (overlap). Aujourd’hui les prix sont venus chercher la zone haute de l’ancien mouvement latéral faisant office de support majeur c’est-à-dire les 1,12 USD.

Sur ce graphique hebdomadaire, on identifie trois zones de prix importantes, à savoir le niveau des 1,15 USD qui correspond à une ancienne zone de résistance importante et qui faisait office de support avant d’être rompue en janvier 2019. Les prix, de nouveau sous leur moyenne mobile 200 périodes journalières, semblent se diriger vers la prochaine zone de prix à savoir les 1,08 USD. Cette zone correspond à un ancien support, si elle est franchie à la baisse alors nous pourrons envisager de retourner sur les points bas de décembre 2016 soit 1,05 USD.

Sur ce graphique journalier, nous pouvons observer plusieurs signes favorables à la baisse. Le mouvement latéral des prix initié en novembre 2018 à été franchi par le bas en mars 2019. Un pullback est effectué sur la borne basse du rectangle en avril 2019 qui correspond à la borne haute d’un canal baissier. Les prix ont créé une zone de support importante sur les ,12 USD, zone que nous sommes sur le point de traverser. Le chandelier en haute vague du 1er mai nous offre un potentiel signal de vente. Les prix sont bloqués par la moyenne mobile journalière 30 périodes ainsi que par la borne haute de notre canal baissier.

USD/JPY

Sur ce graphique hebdomadaire de l’USD/JPY, nous pouvons observer un triangle moyen terme initié en juin 2015. Les prix en sont sortis par le haut en juillet 2018. Cependant voyez comme ils ont créé une forte zone de résistance sur les 115 JPY. Par ailleurs la moyenne mobile 200 périodes bloquent la hausse des prix. Pour le moment un scénario baissier est à envisager tant que les prix ne dépassent pas leur moyenne mobile 200 périodes ainsi que la zone de résistance à 115JPY.

EUR/GBP

Sur le graphique hebdomadaire du l’EUR/GBP nous identifions deux zones de prix importantes. Une borne haute, sur les 0,90 GBP et une borne basse sur les 0,8350 GBP. Il convient donc d’acheter sur la borne basse et de vendre sur la borne haute. En cas de cassure de l’une des deux bornes alors il faudra jouer le sens de la cassure avec comme objectif l’amplitude de ce trading range soit 650 pips.

Conclusion :

Nous dirons que le marché des devises est soumis à un certain nombre de facteurs important et encore très incertains. Actuellement chez DT Expert nous avons donc un scénario baissier en cours sur l’EUR/USD, un scénario de trading range en cours sur l’EUR/GBP et nous sommes en attente de la validation d’un de nos scénario (baissier/haussier) sur l’USD/JPY.

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos.

Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du titre ALSTOM, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Voici, pour vous convaincre si besoin, l’état des positions clôturées de DT TURBO sur le mois d’avril :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Julien Leroy, avec l’aide de Marc Dagher.