Un peu d’historique : création de France Télécom

Dans les années 1970, la France met les bouchées doubles pour rattraper son retard sur les télécoms par rapport à plusieurs autres nations avec le programme « Delta LP » (accroissement des lignes principales). C’est à cette époque que fut construite la plus grande partie de la boucle locale. De plus, avec le concours des industriels français, sont mis au point par les ingénieurs et chercheurs du CNET, la commutation numérique, le Minitel en 1980, le réseau Radiocom 2000 en 1986 ou encore la norme GSM. À cette époque, le service public du téléphone est arrivé à développer un réseau extrêmement dense, parmi les plus performants du monde, il assure à tous ses employés le statut de fonctionnaire avec des traitements, des avantages et des conditions de travail très avantageux, tout en laissant chaque année à l’État des excédents entre recettes et dépenses extrêmement importants.

Pour répondre à une directive européenne et réorganiser le secteur des télécommunications français suivant le modèle existant aux États-Unis d’un marché concurrentiel des télécommunications (téléphonie fixe principalement) sur lequel opèrent des entreprises commerciales internationales cotées en bourse, la Direction générale des télécommunications, qui est alors une administration, prend le nom de France Télécom le 1er janvier 1988.

Entrée en bourse

En 1997, le capital de la nouvelle société anonyme a été ouvert avec succès. L’action est vendue à l’équivalent de 27 euros. Une seconde ouverture eut lieu en 1998, malgré la crise des marchés émergents, puis la bulle Internet rend les bourses euphoriques en 1999. Partie en retard dans le train de l’internationalisation lancé par des concurrents tels que le britannique Vodafone, France Télécom se met à chercher des cibles au plus fort de la valorisation des années de la bulle Internet. Cela d’autant plus que son alliance avec l’allemand Deutsche Telekom, caractérisée par une participation au capital croisée de 2%, a éclaté lorsque cette dernière a annoncé un projet de rapprochement avec l’italien Telecom Italia (finalement abandonné) sans avertir les Français.

En mars 2000, l’action France Télécom atteint 153,30 euros puis son plus haut historique à 219 euros avant de redescendre, brutalement. Le groupe France Télécom rachète la grande majorité d’Orange en 2000 et l’intégralité en 2003 ; il fusionne ensuite ses activités mobiles (Itinéris, OLA et Mobicarte) en une filiale nommée Orange. France Télécom procède également à de nombreuses autres acquisitions de sociétés (revendues pour certaines) dans le monde devenant le quatrième opérateur mondial par sa taille (GlobalOne, Equant, Internet Telecom, Freeserve, EresMas, participation dans Wind, NTL, Mobilcom, etc.)

Privatisation

En septembre 2004, l’État français cède une partie de ses actions pour passer en dessous de la barre des 50%. France Télécom devient alors une entreprise privée. 115 ans après sa nationalisation, la téléphonie redevient privée en France.

En juin 2007, l’État français cède à nouveau 5% de sa participation dans France Télécom. La participation publique (État Français et ERAP) est portée à 27%. À cette même date, France Télécom revend Orange Pays-Bas et acquiert le fournisseur d’accès espagnol Ya, ainsi que l’opérateur mobile autrichien One. En septembre 2014, Bpifrance vend 1,9% d’Orange, qu’il ne détient plus qu’à 11,6%. BpiFrance et l’État français possédant 25% des actions d’Orange.

Transition FT => Orange

En août 2000, France Télécom rachète Orange plc à Vodafone et adopte un nouveau logo dans lequel l’orange est la couleur dominante. Le 21 juin 2001, Itinéris, Ola et Mobicarte, les activités de téléphonie mobile de France Télécom, sont regroupées sous la marque Orange. Le 1er juin 2006, Wanadoo et Ma Ligne TV deviennent Orange. Equant devient Orange Business Services. Le logo de France Télécom est modifié. En janvier 2007, France Télécom R&D devient Orange Labs et la Fondation France Télécom devient la Fondation Orange. À partir de 2011, France Télécom communique en tant que Groupe France Télécom – Orange et les agences France Télécom deviennent des boutiques Orange. En février 2012, les services de téléphonie fixe de France Télécom sont commercialisés sous la marque Orange.

Finalement le changement de nom est voté au cours d’une assemblée générale le 28 mai 2013. Le changement de nom est effectif au 1er juillet 2013, France Télécom devient alors définitivement Orange.

Orange en France

Après la publication des résultats de Bouygues Telecom, Free, Orange et SFR à fin juin 2019, place à un récapitulatif des parts de marché pour le très haut débit (débit >= 30Mbts) selon les critères de l’Arcep. Comme à chaque trimestre, Hammett de la fibre.info a dressé un tableau comparatif agrémenté de précisions. Orange conforte sa première place devant SFR. Sur 12 mois, l’opérateur au carré rouge a perdu 3,6 points en matière de part de marché. En face, Orange a pris 0,4 pts, contre 3,7 pts pour Free et 2,4 pts pour Bouygues.

Ainsi, l’opérateur historique affiche fin juin 29,2% de part de marché avec 2,937 millions de clients et un gain de 677.000 clients sur 12 mois, soit une augmentation de 30% de sa base clientèle entre le T2 2018 et le T2 2019. De son côté, SFR s’octroie 24,6% de part de marché avec 2,475 millions de clients (258.000 engrangés en un an) soit seulement une hausse de 11,6% de sa base d’abonnés.

De leur côté, Free et Bouygues performent. L’opérateur de Xavier Niel grimpe à 13% de part de marché, avec 1,133 millions d’abonnés pour un gain de 571.000 en un an. Résultat, sa base de clients est en hausse de 77,8% sur 12 mois. Bouygues Telecom avec une part de marché beaucoup plus faible à 7,4% à mieux recruté que SFR sur la période (354.000). L’opérateur est crédité d’une augmentation de 90,5% de sa base clientèle.

Concernant la fibre

Le marché se rééquilibre sérieusement. Sur un an, soit entre le premier trimestre 2018 et 2019, Orange a réalisé 38% des nouveaux abonnements fibre, contre 28,6% pour Free, 19,6% pour Bouygues et 13,7% pour « SFR et les autres », a constaté la fibre.info. S’il fait toujours cavalier seul, Orange perd toutefois du terrain malgré de très bons recrutements. Derrière, Free accélère la cadence, Bouygues progresse alors qu’SFR s’évertue à ne pas dévoiler ses chiffres sur la fibre. Dans le détail, l’opérateur historique voit son avance se réduire et perd 6,7 points sur 12 mois en s’adjugeant tout de même 52,2% de part de marché contre 56% en décembre dernier. « Si le phénomène se poursuit, Orange devrait passer rapidement sous les 50% de parts de marché », commente à ce propos le site communautaire. Avec 2,775 millions de clients, l’opérateur a enregistré un gain de 646 000 clients FTTH sur 12 mois soit une augmentation 30,3% de sa base clientèle du T1 2018 au T1 2019.

De son côté, Free est bien installé à la deuxième place avec 21,3% de part de marché contre 19,4% au quatrième trimestre 2018. L’accélération engagée en 2018 se poursuit, avec près de 500 000 abonnés recrutés sur la Fibre au cours des 12 derniers mois. L’opérateur de Xavier Niel compte désormais plus de 1,1 million d’abonnés FTTH, soit près d’un cinquième de sa base d’abonnés Fixe. Free a ainsi vu croître sa base d’abonnés fibre de 75,4% en un an. Par ailleurs, Bouygues continue de grappiller des parts de marché mais accuse un certain retard. L’opérateur de Martin Bouygues est crédité de 12,5% de part de marché avec 663 000 abonnés fibre, soit un gain de 334 000 clients en un an. Sa base clientèle a donc doublé. Du côté de SFR, cela se complique. Dans ses publications, l’opérateur au carré rouge fait le choix de compiler l’intégralité des technologies THD qu’il utilise. La rubrique « SFR et les autres » est donc calculée en prenant le total des abonnements très haut débit « fibre optique de bout en bout » publié par l’ARCEP à fin mars 2019 et en défalquant les totaux publiés par Bouygues, Free, Orange sur la même période. S’ils progressent à un rythme plus lent avec 14% de part de marché et une augmentation de 45,6% de leur base abonnés FTTH, en l’absence de chiffres, il est difficile de dire qui de SFR ou « Autres » tire la machine, poursuit lafibre.info. Quoiqu’il en soit, au 31 mars 2019, le nombre d’accès en fibre optique de bout en bout s’est élevé en France à 5,3 millions de lignes selon le régulateur, soit un gain de 1,7 million un an.

Concernant la 5G

Star des salons tech depuis quelques années, le nouveau réseau de télécommunications promet monts et merveilles, un monde où tous les objets seraient interconnectés pour notre plus grand bonheur. Alors que ses effets concrets restent encore un peu flous aux yeux du grand public, les géants du secteur accélèrent. C’est le cas d’Orange qui prépare le déploiement de manière active. Invité de la matinale de Radio Classique, Stéphane Richard, P-DG du groupe, s’est exprimé sur la 5G et les premières offres d’Orange. S’il confirme que les premiers forfaits seront disponibles « dès l’été, probablement pour juin/juillet », il explique qu’ils resteront marginaux.

Il faut attendre qu’il y ait un minimum de réseau, de couverture, donc, et puis surtout les terminaux qui permettent de s’en servir.

Concernant les forfaits, le P-DG d’Orange se veut rassurant. Il souhaite « proposer la 5G à un prix attractif » pour entrer dans « un modèle vertueux ». Les abonnés paieront « peut-être un petit peu plus » mais disposeront de meilleurs débits et probablement plus de data. Concrètement, « on sera dans des zones très voisines de la 4G » assure-t-il. Stéphane Richard ajoute que les prix ne dépendront pas « forcément du montant des enchères », les acquisitions de fréquences reposant sur « un raisonnement économique sur 20 ans ». Ces explications ne tiennent probablement pas compte des stratégies concurrentes. Si les autres opérateurs ne se sont pas encore exprimés concrètement sur la 5G, ils pourraient opter pour un positionnement tarifaire agressif. Souvenez-vous : lors du passage de la 3G à la 4G, certains d’entre eux avaient lancé des offres sans augmentations de prix.

D’un point de vue technique…

Cours d’Orange – base journalière – depuis 2013 :

En observant le graphique ci-dessus, on distingue de façon assez nette les phases suivantes :

- Entre juillet 2013 et novembre 2015 : les cours ont marqué une phase d’appréciation assez propre, qui a permis au titre de passer d’environ 7 à 17 euros (soit environ 142% de hausse).

- Depuis novembre 2015 : les cours n’arrivent plus a détacher de tendance, restant assez scrupuleusement enfermés entre les 17 à 15 euros pour la partie haute, et autour de la zone de support des 13 euros pour la partie basse.

Tout ce qu’on peut dire aujourd’hui, c’est donc que les cours viennent une énième fois tester la borne de support actuellement sous pression. Que le scénario privilégié reste donc un nouveau rebond sur cette fameuse zone clé. En revanche, le net passage sous les 12,50 euros serait de mauvais augure pour la suite des événements, et une consolidation significative serait alors attendue.

Enfin, seule la franche cassure des 16 euros pourrait offrir au titre historique une nouvelle perspective d’appréciation plus pérenne.

A suivre…

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos.

Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du cours d’Orange, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

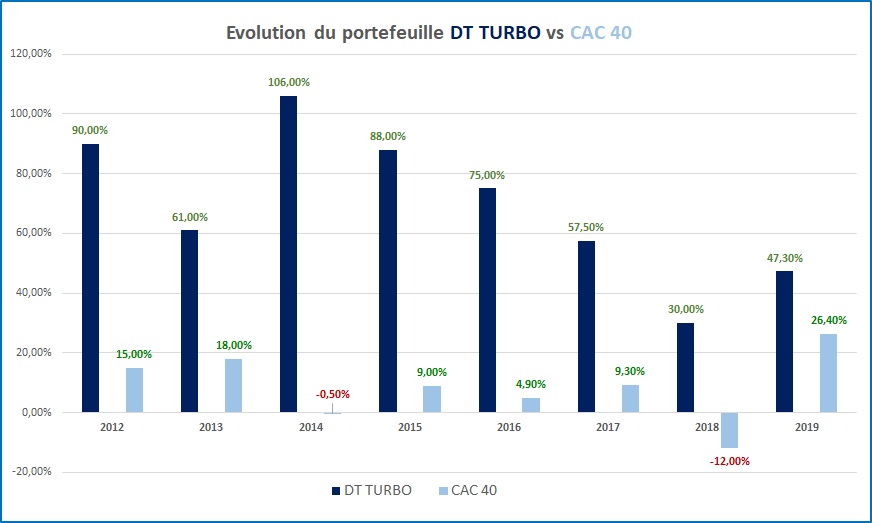

Voici, pour vous convaincre si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide de Maxence Delarue.