Un peu d’histoire

Airbus est une coopération industrielle internationale présente dans le secteur aéronautique et spatial civil et militaire. Créée en 2000 avec le nom d’EADS (European Aeronautic Defence & Space company) et détenue par Lagardère et Daimler, elle résulte d’une concentration de la quasi-totalité des constructeurs français, allemands et espagnols.

Airbus fut fondé en tant que consortium par des fabricants européens à la fin des années 1960. Airbus Industrie est devenue une société par actions simplifiée (SAS) en 2001, filiale d’EADS. BAE Systems détenait 20% d’Airbus entre 2001 et 2006.

Ainsi en 2010, 62.751 personnes sont employées sur 18 sites d’Airbus situés en France, en Allemagne, au Royaume-Uni et en Espagne. Même si les pièces des avions Airbus sont essentiellement fabriquées en Europe, certaines proviennent du monde entier. Mais les chaînes d’assemblage final (FAL) se trouvent à Toulouse (France), Hambourg (Allemagne), Séville (Espagne), Tianjin (Chine) Mobile (États-Unis) et Mirabel (Canada). Des filiales se trouvent aussi aux États-Unis, en Chine, au Japon et en Inde.

Le groupe Airbus a produit son premier avion, l’A300, en 1972, et propose une gamme d’avions commerciaux allant de l’A318 à l’A380, ainsi que des avions de fret et des avions pour hommes et femmes d’affaires. Il a été le premier constructeur à installer un système de commandes de vol électriques sur l’A320.

Depuis 2013, la majorité du capital du groupe est sur le marché boursier. Le groupe et la filiale dédiée aux avions civils créée en 1969, connue sous le nom « Airbus », ont progressivement fusionné. L’entreprise fabrique plus de la moitié des avions de lignes produits dans le monde, et est le principal concurrent de Boeing.

Avec 130.000 salariés et un chiffre d’affaires de 66,8 milliards d’euros en 2017, le groupe est l’un des champions mondiaux du secteur aéronautique et spatial, toutes catégories confondues. Ses activités les plus importantes sont la construction d’avions de ligne, d’hélicoptères et d’avions militaires. À travers la participation à diverses entreprises, il est engagé dans les lanceurs spatiaux, les satellites artificiels, les missiles, les avions de combat.

Les réformes

Depuis 2012, le groupe a engagé plusieurs réformes internes. Tout d’abord, un changement dans le capital est décidé par l’accord du 5 décembre 2012, validé par l’assemblée générale extraordinaire du 27 mars 2013. Il se traduit par la sortie de Daimler et de Lagardère, envisagée depuis la création d’EADS. L’état allemand exigeant le maintien d’une parité franco-allemande, la banque publique KfW (Kreditanstalt für Wierderaufbau) rachète une partie des parts de Daimler. Dans le même temps, EADS rachète 15% de ses titres.

Puis, entre 2014 et 2017, le groupe et la filiale dédiée aux avions civils fusionnent. Le groupe prend le nom « Airbus Group » puis « Airbus ». Dès 2015, cette restructuration s’accompagne de 5.800 suppressions de postes, bien que ce chiffre ait été revu à la baisse. Des filiales d’électronique de défense sont cédées. Le groupe vise une rentabilité opérationnelle de 10%. Une nouvelle restructuration est annoncée en 2016 induisant une suppression d’environ 1.000 postes, dont la fermeture du site de Suresnes. Le groupe cède progressivement sa participation de 45,3% dans Dassault Aviation, héritée de l’Aérospatiale, sur lequel aucun contrôle n’était exercé. Une stratégie d’innovation est lancée, avec l’investissement dans le projet OneWeb et le centre de recherche A3 dans la Silicon Valley.

En juin 2014, Safran et Airbus annoncent leur volonté de créer une co-entreprise dans le domaine des lanceurs spatiaux, afin de concurrencer l’américain SpaceX. Le programme Ariane 6 est lancé en décembre 2014 et ArianeGroup (nommé provisoirement Airbus Safran Launchers) est créé en reprenant les actifs des deux groupes dans ce domaine et en achetant les parts du Centre national d’études spatiales dans ArianeSpace.

Au printemps 2016, le groupe se dénonce à l’UK Export Finance, en avouant ne pas avoir mentionné la présence d’intermédiaires lors de la négociation de contrats à l’export. Des enquêtes auprès du Serious Fraud Office et du parquet national financier sont ouvertes. Le réseau d’intermédiaire est démantelé et plusieurs cabinets d’avocats américains auditent le groupe qui risque une amende de l’ordre du milliard d’euros.

En octobre 2017, Airbus acquiert 50,01% de la société chargée de la production et de la commercialisation de l’avion régional Bombardier CSeries pour 1$C.

Le 27 décembre 2018, on apprend qu’Airbus venait de battre son propre record de production d’avions sur une année : en effet, le groupe européen a respecté son engagement de livrer 800 appareils au cours de l’année 2018. Avec 66 A320 produits en novembre, Airbus espère atteindre un rythme de 70 appareils de ce type produits mensuellement au cours des prochaines années.

En février 2020, Airbus annonce l’acquisition de la participation restante de 25% de Bombardier dans le programme A220, passant sa participation à 75%, pour 591 millions de dollars canadiens.

Bras de fer entre l’Europe et les États-Unis

Airbus se stabilise quelque peu après plusieurs séances de doute, alors que les Etats-Unis ont annoncé qu’ils allaient relever de 10% à 15% les droits de douane sur les avions importés de l’UE à partir du 18 mars prochain, de quoi accentuer la pression sur Bruxelles dans le cadre du conflit sur les subventions accordées à Airbus.

L’avionneur européen dit espérer que la position de Washington évoluera, compte tenu de la menace de l’UE d’imposer des taxes sur les produits américains dans une affaire similaire concernant des subventions accordées à Boeing, qui doit être jugée au printemps devant l’OMC. Boeing a déclaré de son côté travailler avec les autorités américaines pour « que les Etats-Unis soient rapidement en pleine conformité » avec les décisions de l’OMC. « L’UE et Airbus pourraient mettre fin à ces taxes douanières en se conformant enfin à leurs obligations légales, en cessant ces subventions illégales et en réglant ce préjudice. Nous espérons qu’ils le feront », a détaillé un communiqué de l’avionneur américain.

Le groupe européen a dévoilé jeudi 13 février dernier une perte nette de 1,36 milliard d’euros en 2019, imputable à des charges exceptionnelles liées en particulier à son avion de transport militaire A400M et au règlement d’un litige avec la justice. Le résultat d’exploitation a reculé à 1,34 MdE, contre 5 MdsE un an plus tôt, après 5,607 MdsE de charges exceptionnelles, dont 3,6 MdsE liés au règlement d’un litige aux Etats-Unis, en France et au Royaume-Uni sur des soupçons de corruption. L’important carnet de commandes et les déboires multiples de Boeing offrent cependant une belle visibilité au dossier.

Le responsable de la division militaire d’Airbus a par ailleurs annoncé l’ouverture cette semaine des discussions avec les syndicats sur des suppressions d’emplois, en raison des difficultés persistantes du programme d’avion militaire A400M. Des problèmes techniques récurrents sur l’appareil ont conduit l’armée de l’air allemande à refuser la livraison de deux avions l’automne dernier. Le groupe a passé sur ce programme une charge de 1,2 MdE dans ses comptes 2019, en raison des incertitudes concernant les perspectives à l’export de l’appareil. Airbus Defence and Space, dont le siège est en Allemagne, emploie 34.000 personnes, dont 13.000 outre-Rhin, et contribue pour environ 1/5e au chiffre d’affaires du groupe aéronautique.

D’un point de vue technique

Sur le graphique ci-dessus, pris en base hebdomadaire, on remarque assez aisément que le titre Airbus évolue au sein d’une nette tendance haussière depuis fin 2009. Cette évolution est encadrée par deux obliques ascendantes : une oblique de support depuis novembre 2009, et une oblique de résistance depuis décembre 2013. On remarque également par ailleurs que les overlaps (segments bleus horizontaux) fonctionnent relativement bien sur la valeur.

Si cette dynamique haussière semble a priori solide et pérenne, que nous apprend l’analyse de ce graphique ?

Tout d’abord, que les obliques en question n’étant pas parallèles, elles forment une sorte de wedge (biseau) de long terme qui enferme petit à petit l’évolution des cours.

On remarque ensuite que les sommets ont marqué un manque de momentum lors des derniers mois, dessinant même une possibilité de divergence baissière sur le RSI (comme l’indiquent notamment les ellipses violettes), ce qui pourrait engendrer, dans un premier temps, une phase de correction avec des objectifs possibles vers les 104 euros.

Par la suite, seule la franche cassure de l’oblique de support serait un signal critique sur le plus long terme. Alternativement, il faudra passer au-dessus des 147 euros pour conforter une poursuite de la tendance haussière plus solide.

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos.

Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du cours d’Airbus, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

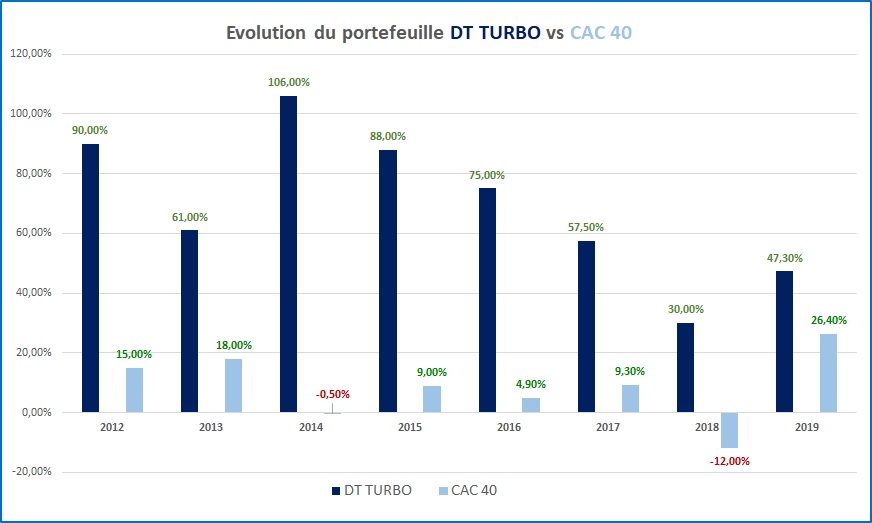

Voici, pour vous convaincre si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide de Maxence Delarue