Qu’est-ce qu’un coronavirus ?

Les coronavirus sont un groupe de virus qui causent des maladies chez les mammifères et les oiseaux. Chez l’homme, les coronavirus provoquent des infections des voies respiratoires qui sont généralement bénignes, comme le rhume, bien que des formes plus rares telles que le SRAS, le MERS et le COVID-19 puissent être mortelles. Les symptômes varient chez d’autres espèces : chez les poulets, ils provoquent une maladie des voies respiratoires supérieures, tandis que chez les vaches et les porcs, ils provoquent la diarrhée.

Les chauves-souris et les oiseaux, en tant que vertébrés volants à sang chaud, sont des hôtes idéaux pour la source du gène du coronavirus (avec les chauves-souris pour l’Alphacoronavirus et le Betacoronavirus, et les oiseaux pour le Gammacoronavirus et le Deltacoronavirus) pour alimenter l’évolution et la dissémination du coronavirus.

Les coronavirus sont normalement spécifiques à un hôte, mammifères ou oiseaux selon leur espèce ; mais ces virus peuvent parfois changer d’hôte à la suite d’une mutation. De telles mutations ont été responsables des graves épidémies de SRAS en novembre 2002, de MERS en 2012 et depuis cette année de COVID-19.

Qu’entend-on exactement par mutation ? Tous les organismes vivants portent leur patrimoine génétique sur une longue chaine moléculaire nommée ADN. Dans le cas de certains microbes, comme le coronavirus SARS-Cov2 qui défraie l’actualité, l’information peut d’ailleurs être contenue sur une autre chaîne analogue nommée ARN. Lorsqu’ils se reproduisent, que ce soit par reproduction sexuée (2 parents) ou parthénogénétique (un seul parent, comme chez certains insectes, reptiles, poissons, microbes ou végétaux), les individus transmettent ce patrimoine génétique.

Lorsque sont produits les gamètes, les cellules sexuelles qui vont transmettre à la génération suivante cet héritage génétique, ce dernier va être copié, et copié, et copié encore des milliers de fois. Or, on parle d’ouvrages génétiques comportant plusieurs centaines de millions de caractères (ou nucléotides), le génome humain en comporte par exemple 3,3 milliards. Il se trouve que la nature n’est pas totalement parfaite : devant l’ampleur colossale de la tâche, quelques erreurs de copie vont être commises. Elles sont très rares. On parle d’une erreur par million, voire milliard. Mais quoi qu’il en soit, ces copies sont considérées comme des versions mutées de l’original.

L’une des particularités de ce nouveau virus est qu’il semble avoir une bonne affinité pour les cellules humaines. C’est d’ailleurs pour cette raison qu’un individu peut en être porteur sans développer pour autant de symptômes alarmants et que le virus peut demeurer indétecté et passer inaperçu durant plusieurs jours. Lorsque le virus débarque dans une nouvelle région du monde peuplée par des humains aux caractéristiques physiologiques et immunitaires légèrement différentes de celles d’où il vient, des mutations légères s’opèrent afin de s’adapter à ces nouveaux hôtes. Bien évidemment, rien de conscient dans ce processus. Quand un pathogène envahit un organisme, il s’y multiplie en plusieurs exemplaires, légèrement différents en raison des petites erreurs qu’occasionnera la copie du matériel génétique. Selon la théorie darwinienne de l’évolution, ne survivront et ne se dissémineront que les avatars les plus aptes et les mieux adaptés. Rien d’étonnant donc à ce que, comme on l’a lu de la part de chercheurs italiens, comparée au coronavirus venu de Chine, « la version italienne est certainement le résultat d’une mutation, d’autant que ce virus se modifie d’une personne à une autre ». Ceci ne dit rien d’autre que : le virus s’est adapté à des hôtes légèrement différents les uns des autres, à des populations différentes dans divers pays.

De nouvelles mutations majeures peuvent-elles survenir chez SARS-Cov2 pour produire d’autres souches, soit plus agressives encore, soit plus infectieuses ? Personne ne saurait le dire car le monde des virus reste imprévisible. Une chose est certaine : plus le virus se propage à l’intérieur de la population humaine et se multiplie, plus des mutations surviennent dans son patrimoine et plus les risques de surgissement d’une nouvelle souche augmentent. D’où les efforts mis en place par les services de santé pour limiter au maximum l’expansion de cette menace.

Comment le coronavirus affecte-t-il l’économie mondiale ?

Le mois de janvier s’était terminé dans la douleur du fait des interrogations suscitées par les effets à venir du coronavirus. Mais comme les marchés ne sont pas à une contradiction près, ils sont vite revenus sur leurs plus hauts (plus de 6.100 points pour le CAC 40) estimant, peut-être, que tout allait s’arranger rapidement. Mais voilà, les opérateurs ont découvert que le virus voyageait et ce fut un véritable vent de panique.

Ainsi, par rapport au plus haut du 19 février, le CAC a perdu près de 10%. Comme nous le répétons souvent, le marché a horreur des incertitudes, même s’il s’en nourrit, et là il se trouve face à un vrai casse-tête à savoir déterminer quelles peuvent être les conséquences économiques du coronavirus ou plutôt des décisions prises par les États et en premier lieu par la Chine. Car, au-delà de l’impact sanitaire, qui a pour certains des conséquences dramatiques, les opérateurs s’interrogent sur les répercussions économiques surtout quand on sait que l’atelier du monde qu’est la Chine est mis sous cloche, ou du moins semble l’être.

A ce jour, un consensus semble s’accorder sur le fait que la croissance mondiale sera affectée au moins sur un trimestre car c’est une grande partie de la chaîne de production qui est « grippée ». Les Etats-Unis seront peut-être un peu plus préservés que l’Europe et l’Asie car ils produisent plus chez eux mais ils ne pourront être totalement immunisés. Dans ce contexte où il est plus que compliqué de mesurer le véritable impact et sa durée, pas étonnant que les marchés flanchent surtout après avoir montré une santé insolente pendant de très longs mois.

Et les Bourses de la planète ont lourdement chuté, tandis que la volatilité (mesurée par l’indice VIX) a explosé et que les valeurs refuges (or, obligations souveraines des Etats-Unis, franc suisse…) ont brillé.

Les prix des matières premières ont également subi un impact important. La Chine étant le principal consommateur de nombreuses matières premières, en particulier de métaux utilisés dans l’industrie. Par conséquent, l’impact sur les prix a été significatif, comme l’illustre l’évolution du S&P GSCI, une mesure de la performance générale des prix des matières premières. Il faut dire que la place de la Chine dans l’économie mondiale a considérablement changé depuis l’apparition du SRAS.

Alors que le PIB de l’Empire du milieu ne représentait que 4,2% de l’économie mondiale en 2002 et contribuait à hauteur de 18% à la croissance planétaire, sa part dans le PIB mondial était passée à 15,8% en 2018, et la Chine assure actuellement près d’un tiers de la croissance mondiale…

Le coronavirus pèse lourdement sur l’activité économique chinoise et ce phénomène aura donc « un impact proportionnellement plus important sur la croissance de la planète ».

Conclusion

Les mesures prises pour éviter une trop grande propagation du coronavirus vont avoir un impact non négligeable sur l’économie mondiale. La question est de savoir combien de temps il faudra pour que tout retourne à la normale et en corolaire quel en sera le coût économique. Le luxe est touché, l’automobile est touchée, l’industrie pharmaceutique, le transport, les loisirs sont touchés, pour ne citer qu’eux. Seules les sociétés du secteur des « utilities » ou très localisée tant commercialement qu’industriellement seront d’une certaine manière prémunies si nous ne cédons pas à la psychose ou que nos gouvernants n’y cèdent pas par excès de précaution en nous mettant sous cloche.

Au-delà du débat que l’on pourrait avoir sur une surréaction des autorités ou non quant à la gestion sanitaire, cette « crise » met en avant que le monde a profondément changé dans sa cartographie économique, et qu’il est désormais extrêmement dépendant de la Chine, que ce soit comme pays consommateur que comme pays producteur. Il sera d’ailleurs très intéressant de voir quelles sont les zones les plus dépendantes une fois que nous pourrons faire les comptes.

Au-delà de ce constat qui semble une lapalissade, cela pourrait faire réfléchir beaucoup d’acteurs sur la possibilité ou non de rééquilibrer un peu les choses. Aussi, de cette crise nous allons en tirer une conclusion : sommes-nous définitivement dépendants de la Chine, ou des solutions alternatives peuvent-elles être envisageables ?

La crise du coronavirus va certainement ouvrir de nouvelles opportunités industrielles sur le long terme. A plus court terme, les opérateurs financiers vont retrouver des points d’entrée aidés par la forte baisse des marchés même s’il faut s’attendre à une dégradation des prévisions au moins pour 2020. Et la question qui est actuellement sur toutes les lèvres de tous les intervenants boursiers : la très forte chute de ces derniers jours va-t-elle offrir de nouvelles opportunités de racheter le marché à plus ou moins court terme, ou bien si, au contraire, il va falloir songer à pouvoir jouer la poursuite de la baisse avec un potentiel encore conséquent, voire une reprise de tendance baissière pérenne ?

Il va donc falloir surveiller tout ça de très près, attendre l’impact à retardement des données chiffrées concrètes, et manœuvrer avec force agilité car le risque serait surtout le suivant : les marchés, souvent épidermiques, pourraient se servir du « prétexte » coronavirus pour déclencher une purge (pour ne pas dire un krach) qui planait depuis quelques temps au-dessus de leurs têtes…

Côté analyse technique, que peut-on avoir comme indication complémentaire ?

Il est évident que depuis ces 10 derniers jours, la chute de l’ensemble des indices mondiaux est d’une intensité inégalée depuis les événements de 2007-2008 avec la crise du subprime. Les supports clés ont été enfoncés, et si quelques rares titres au cas par cas semblent pouvoir tenir encore le coup, la situation devient très difficile pour la grande majorité des autres valeurs.

A titre informatif, voici un graphique du CAC en base hebdomadaire :

On constate donc en effet que l’indice phare de la place parisienne est venu violemment buter sur les sommets similaires à ceux de la fameuse crise de l’été 2007 (autour des 6.170 points), avant d’entamer une chute en ligne droite qui lui a fait perdre pas loin de 1.000 points ! A ce jour, seul un passage au-dessus des 5.700 points pourrait redonner un peu d’espoir. En revanche, la moindre cassure de la zone phare des 5.000 points confirmerait la possibilité d’une reprise baissière plus pérenne.

Maintenant, voici un autre graphique qui pourrait fort bien venir éclairer un peu la lanterne des indécis, avec une explication ci-dessous – il s’agit de l’évolution de l’once d’or, valeur refuge par excellence, prise en base mensuelle :

Que peut-on donc constater assez aisément en observant ce graphique ?

- D’abord, la grande phase I : janvier 1980 – début 2000

- Alors que les indices avaient le vent en poupe, et que tout le monde pensait alors que la bourse c’était facile, il suffisait d’acheter et de revendre, l’or, de son côté, marquait une phase de consolidation assez plane, en forme de large triangle (noté ABCDE).

- Puis, la grande phase II : début 2000 – septembre 2011

- Alors que les indices marquaient une phase de temporisation en 3 temps (2000 à 2003, premier krach, 2003 à 2007, reprise haussière, puis 2007 à 2009/2011, second krach), l’or, de son côté, entrait dans une phase d’ascension sans faille, battant records après records.

- Enfin, la grande phase III : septembre 2011 à aujourd’hui

- Alors que les indices retrouvaient, bon an mal an, une tendance haussière (notamment à partir du point bas de septembre 2011 pour une majorité d’entre eux), l’or, de son côté, dessine une nouvelle phase de consolidation.

C’est justement sur ce dernier point qu’on se devait d’attirer l’attention. On constate en effet que, tandis que les indices font tous face à des zones de résistance importantes, et se mettent à dégringoler, l’or a fini par dépasser sa zone de résistance clé située autour des 1.550 dollars. Ce niveau correspondant en effet à la fois à la fameuse zone d’overlap en place depuis septembre 2011 et dont la cassure avait engendré une chute de près de 15% en deux jours en avril 2013, et à la fois à la borne supérieure d’un canal légèrement ascendant initié en 2015.

On est donc en droit de penser que le dépassement de cette fameuse zone de résistance sera déterminant pour une optique de plus long terme sur les marchés : l’once d’or pourrait donc se voir offrir un potentiel de hausse conséquent et, plus encore, un biais haussier.

Serait-ce alors le début de la grande phase IV où l’or retrouverait son hégémonie haussière, tandis que les indices entreraient à nouveau en phase de correction majeure baissière ?

C’est un peu là que tout va se jouer… prochainement !

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos.

Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du cours de l’or ou du Cac40 , comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

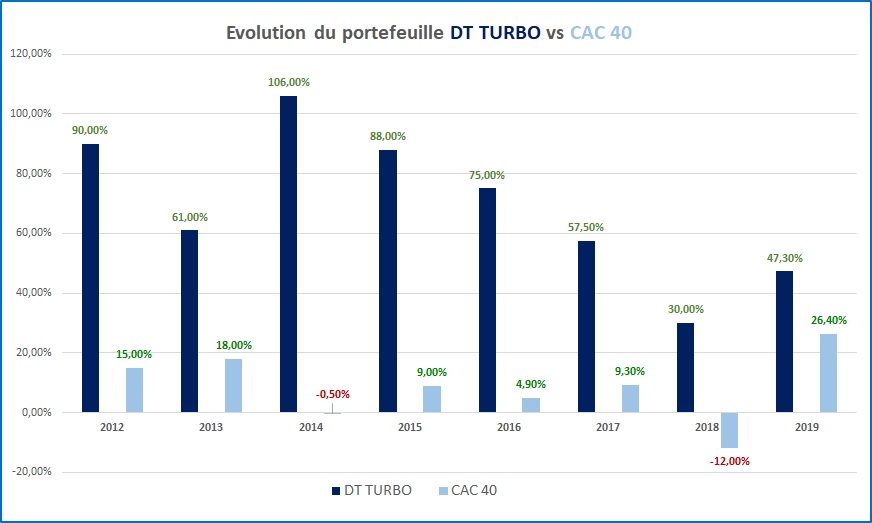

Voici, pour vous convaincre si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide de Maxence Delarue