La paire euro/dollar (EUR/USD) est la parité la plus traitée du marché des devises (Forex) mais également le sous-jacent le plus traité dans le monde quant au volume d’échanges. En effet, celui-ci correspond aux deux plus grandes zones économiques du globe. Loin d’être une valeur refuge, sa volatilité se traduit par les différentes situations économiques des deux zones mais aussi par les politiques monétaires de leurs deux banques centrales, la BCE (Banque Centrale Européenne pour le vieux continent) et la Fed (Réserve Fédérale pour le pays de l’oncle Sam), soucieuses d’assurer à la fois la stabilité des prix et la stabilité économique.

La baisse du dollar…

Après son envolée en mars dernier suite à la crise du Covid-19, le dollar est apparu comme la devise refuge ultime, la plus sûre et la plus liquide. De manière générale lorsque l’économie américaine se contracte, les investisseurs américains ont tendance à se replier sur leur marché en vendant les actifs étrangers pour rapatrier leurs capitaux, ce qui fait monter le dollar. Or un billet vert trop fort est préjudiciable aux devises émergentes et à leurs économies endettées. De surcroît, le bond de 8% du dollars début mars, s’il avait persisté aurait pénalisé l’économie américaine et aurait nécessité une intervention des États-Unis.

Cependant, les États-Unis sortent diminués de la crise actuelle. Le fameux président américain n’aidant pas avec ses incohérences constantes et n’apparaissant plus du tout comme « le chef du monde libre ». En effet, la première puissance mondiale ne parvient pas à maitriser la pandémie du Covid-19. L’organisation sociale et politique américaine se révèle moins efficace que celle des pays européens qui malgré les difficultés parviennent à s’entendre sur des solutions communes. La baisse du dollar sanctionne cet affaiblissement et celui des perspectives de rebond de l’économie américaine.

La toute-puissance du dollar se voit remettre en question avec une baisse de plus de 3% depuis le 1er juillet, sa pire performance mensuelle en 10 ans, la pandémie ayant eu raison de la plupart des facteurs qui assuraient sa domination sur les autres devises. Placer ses liquidités en dollars restait l’une des rares façons de bénéficier d’une rémunération intéressante. Mais son statut de valeur refuge disparaît peu à peu avec une confiance affaiblit envers les emprunts d’État américains due à la gestion chaotique de la crise sanitaire, et les tensions avec la Chine.

Une baisse qui traduit une inquiétude de plus en plus grande. Alors que la plupart des économies majeures sont désormais sorties du confinement, l’Amérique est en retard. À cela s’ajoute :

- La hausse surprise des chiffres du chômage américain, la première augmentation hebdomadaire des inscriptions depuis mars.

- Le retard dans la présentation par les Républicains de leur plan de relance à 1.000 milliards de dollars. Celui-ci prévoyant la prolongation des mesures exceptionnelles prises en mars pour accompagner les entreprises américaines.

- Les nouvelles tensions avec la Chine, matérialisées par la fermeture réciproque de consulats n’ont rien arrangé.

- L’approche des présidentielles américaines qui n’est pas non plus idéale pour rassurer les investisseurs : Donald Trump baisse dans les sondages laissant apparaître une montée d’espoir à l’idée que Joe Biden puisse être élu. D’ailleurs, si le candidat démocrate l’emporte, il prendra des mesures qui, à court terme, seront plutôt défavorables au dollar. Mais, la crise politique va au-delà de la seule personnalité du président. Bon nombre de gouverneurs républicains se sont révélés incapables de gérer la crise sanitaire dans leurs États.

Un choc monétaire ?

Manquant d’économie et désireux d’investir et de croître, les États-Unis empruntent généralement l’épargne excédentaire à l’international et enregistrent des déficits courants chroniques pour attirer les capitaux étrangers. Alors qu’aucun pays ne devrait se permettre de gaspiller son potentiel d’épargne qui est le germe de la croissance à long terme, les États-Unis se le permettent car le dollar est la monnaie de réserve mondiale dominante. Cependant, actuellement l’économie américaine est particulièrement meurtrie par la pandémie et la réponse budgétaire agressive au choc du Covid-19 ne sera pas sans conséquences majeures.

Source image : https://or-argent.eu/wp-content/uploads/2015/12/epargne-us.jpg

Les États-Unis sont réputés pour leur taux d’épargne particulièrement faible. Mais cette faiblesse, jusque-là compensée par la forte attractivité de l’économie américaine pour trouver des capitaux extérieurs, pourrait toucher à sa fin en regard des conséquences désastreuses de l’épidémie. En effet, l’épargne intérieure, déjà déprimée, s’enfonce profondément en territoire négatif. Cela devrait entraîner un déficit record de la balance courante et une chute démesurée de la valeur du dollar.

Pour rappel, lors de la crise financière mondiale de 2008-2009, le taux d’épargne nationale net avait été de -1,8% du revenu national en moyenne entre le deuxième trimestre de 2008 et le deuxième trimestre de 2010. À l’ère du Covid-19, le taux d’épargne national net pourrait bien descendre entre -5% et -10% au cours des deux ou trois prochaines années. Cela signifie que l’économie américaine, à court d’épargne, pourrait bien se diriger vers la liquidation d’une part importante de son taux d’épargne net.

Ainsi, dans ce contexte, en particulier par rapport à d’autres grandes économies, il semble raisonnable de dire que les déséquilibres d’épargne auront des conséquences tangibles sur le dollar et les taux d’intérêt américains.

Le renforcement de l’euro

Longtemps handicapé par le manque de visibilité sur la construction du Vieux continent, l’euro bénéficie d’un formidable retour en grâce depuis la signature du plan de relance européen de 750 milliards le 21 juillet. L’annonce a propulsé l’euro qui a dépassé le niveau de 1,178 dollar pour la première fois depuis septembre 2018.

Mais la monnaie européenne profite aussi des faiblesses connues par le dollar. Avec une hausse des dépenses publiques outre-Atlantique qui creuse les déficits et un bilan de la Réserve fédérale qui a bondi de plus de 2.800 milliards de dollars au premier semestre, le risque d’une perte de confiance dans la monnaie américaine est réel.

Source image : https://www.cvce.eu/content/publication/2002/2/25/f6747231-2a41-4fb7-ad39-03086cfbf4f9/publishable.jpg

L’Europe est tout simplement mieux armée face à la crise. On observe qu’habituellement, lorsque les États-Unis sont confrontés à une difficulté, les entreprises coupent les coûts et licencient, ce qui leur permet de protéger leurs marges en attendant une conjoncture plus porteuse. A l’inverse, le système de protection sociale européen – par exemple le dispositif de chômage partiel français – a permis un redémarrage très rapide, une fois la période de confinement passée. Ainsi, l’Europe pourrait sortir plus rapidement de la crise économique.

Dès lors, depuis quelques temps, les investisseurs internationaux qui se méfiaient des actifs européens ont recommencé à regarder les marchés du Vieux continent avec intérêt. Ces dernières semaines, les flux de capitaux vers les fonds actions européens ont été plus nourris que vers les fonds dédiés aux actions américaines.

Devant la montée en puissance de l’euro, on pourrait se demander si la suprématie du dollar est menacée. Mais à court terme et moyen terme, l’euro ne dispose pas encore d’un système financier suffisamment développé pour remplacer le dollar dans son rôle international. La monnaie américaine, bien qu’affaiblie, devrait conserver son rôle central pendant encore de longues années.

Quid de la configuration technique ?

Sur le graphique ci-dessus pris en base mensuelle, on observe plusieurs éléments techniques majeurs :

- Dans un premier temps, et sur une optique de long terme on notera la présence d’une forte oblique de support ascendante depuis le fameux point bas de 1985. Or, comme à cette époque l’euro n’existait pas encore, on partira du creux de 2000-2001, plus révélateur que le précédent. Cette droite de soutien reste d’autant plus intéressante qu’elle aura contenu les pressions du dollar par la suite début 2017 et surtout plus récemment en mars 2020, lors de la fameuse crise du Covid, et après une baisse lancinante de la monnaie unique au profit du billet vert. Il sera par ailleurs pertinent de remarquer que les points bas de 1985, 2000 et 2015 qui ont touché ladite oblique correspondent à des zones de survente du RSI après lesquelles des retournements de tendance sont apparus.

- Dans un second temps, et après la phase d’appréciation de 2001 à 2008, les cours sont entrés au sein d’un large canal descendant avec un premier mouvement baissier initié par la crise du subprimeaméricain. Aussi, on notera qu’au fil du temps le canal a su montrer son efficacité. En effet, plus un canal est étendu dans le temps, en amplitude et plus ses bornes sont testées avec succès, plus on peut lui accorder une importance technique significative ; les ellipses rouges montrent bien qu’à chaque fois les cours viennent buter contre la borne supérieure sans jamais la franchir, ce qui la rend particulièrement intéressante, d’autant plus qu’elle se trouve actuellement sous très forte pression. On notera également la pertinence de la borne inférieure, qui a réussi à jouer son rôle de support clé lors de la très forte chute sans appel de l’euro entre 2014 et 2015, alors même que tout le monde envisageait un retour possible à la parité absolue de 1 euro pour 1 dollar.

Aussi, il va falloir surveiller de très près le test en cours actuellement de la fameuse borne supérieure qui, si elle devait à être nettement franchie, engendrerait un nouveau potentiel d’appréciation de la monnaie unique au détriment du billet vert. Inversement, si jamais cette borne venait à jouer à nouveau son rôle de résistance majeure, il faudra envisager un regain du dollar avec un premier objectif sur la forte oblique de soutien précitée.

A suivre, donc…

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du cours des devises en général et de la paire EUR/USD en parallèle, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

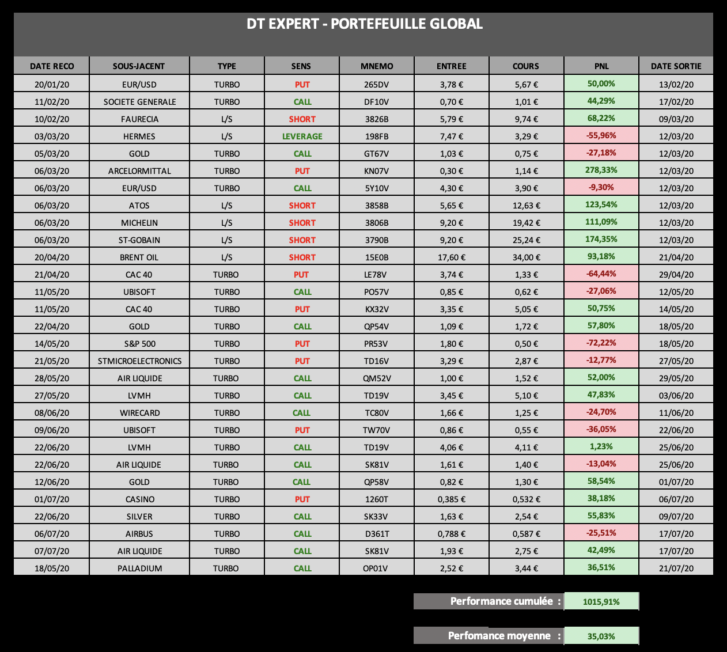

Vous pouvez retrouver ici nos performances réalisées lors de la bon e anticipation de la crise initiée fin février :

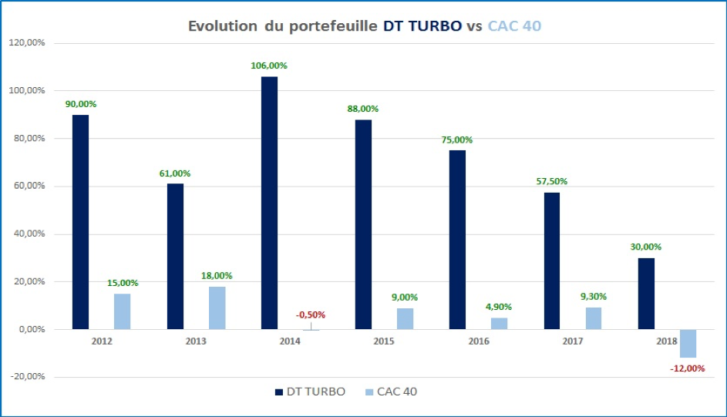

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide de Anthony Morel