Aujourd’hui, l’économie mondiale reste dominée par les États-Unis, malgré la concurrence impitoyable que leurs livrent les émergents, notamment la Chine, et malgré une année 2020 qui pourrait rebattre les cartes de l’ordre mondial. Cependant, le pays de l’oncle Sam continue de donner le ton et garde sa domination mondiale ; c’est donc le dollar qui symbolise cette suprématie : le billet vert est la monnaie de réserve mondiale et aucune autre n’a ce statut privilégié. C’est donc sur le dollar américain que repose finalement la valeur des autres monnaies.

Mais cette situation est-elle amenée à perdurer définitivement ?

Le dollar c’est…

- La devise la plus échangée en termes de volume quotidien moyen

Selon la BRI (Banque des règlements internationaux), l’USD (United State Dollar) a un volume d’échanges quotidien de 2,2 milliards de dollars.

- La devise de réserve mondiale

Le dollar américain est également considéré comme la première monnaie de réserve mondiale. Cela signifie qu’il est détenu par les banques centrales et commerciales du monde entier à la fois pour les investissements et les transactions quotidiennes.

- La devise d’évaluation des matières premières

Dans le cas des matières premières tels que l’or ou le pétrole en effet, la négociation sur ces marchés s’effectue en dollars américains. D’ailleurs, sur les plateformes de trading, le cours de l’or, par exemple, est indiqué ainsi : XAU/USD. C’est donc le cas de toutes les matières premières cotées en Bourse aujourd’hui.

Ce statut unique du dollar américain lui permet, entre autres choses, d’être considéré comme l’une des plus importantes valeurs refuges lorsque l’économie mondiale traverse une crise. D’ailleurs en temps de krach, y compris en 2008, la monnaie américaine a toujours fait office de valeur refuge. Mais il en est autrement depuis la crise sanitaire de 2020, où cette situation remarquable de la monnaie américaine, longtemps incontestée, semble se fissurer peu à peu.

La ruée vers les obligations américaines des investisseurs n’a pas eu lieu ce printemps et le dollar s’est même déprécié face à l’euro et à la majeure partie des autres devises. Ce qui pourrait bien sonner comme une fin de règne pour la monnaie américaine. Dans les milieux financiers, le « dollar-roi » ne suscite plus autant de confiance. Au contraire, il provoque la méfiance et la contestation car il est à l’origine de l’état de l’économie américaine, dont l’endettement atteint des niveaux gigantesques.

La baisse du dollar en 2020

Alors qu’il était à son plus-haut annuel de 103,605 points le 19 mars dernier 2020, le Dollar Index, un indice qui suit le dollar par rapport à un panier de six autres devises majeures (Euro (EUR); Yen (JPY); Livre Sterling (GBP) ; Dollar Canadien (CAD) ; Couronne Suédoise (SEK) ; Franc Suisse (CHF)) , était sous la barre des 90 points au 31 décembre 2020, soit une baisse de l’ordre de 13% (sur l’année 2020 entière, le Dollar Index a chuté de 6,4%). L’une des conséquences directes de ce dollar affaibli est la hausse du prix de l’or. Sur l’année 2020, le prix de l’or est passé de 1.555 à 1.895 dollars l’once soit une progression de 21,85%.

Dollar Index – Année 2020 (vue Daily) – Source : ZoneBourse.com

Le mouvement baissier du dollar face aux autres devises s’amorce en mars, et fait suite à la baisse des taux long termes américains au cours du premier trimestre 2020. Avec la montée des incertitudes liées à la propagation du Covid-19, les dettes souveraines jugées les plus sûres ont vu leur prix grimper dans le premier trimestre de l’année, en particulier aux États-Unis, ce qui a fait plonger les rendements sur l’ensemble des maturités. Le rendement des Treasuries à 30 ans est ainsi tombé à un plancher historique de 1,84%, tout comme le taux à 10 ans qui a atteint un plus bas historique le 9 mars 2020 à 0,427%, entrainant à terme une dépréciation du dollar.

Le second facteur de cette baisse de la devise américaine est lié à la vague brutale de cas de contamination au coronavirus durant l’été aux Etats-Unis, et aux annonces de plan de relance synonyme d’un endettement massif aggravant encore l’état de la dette du pays, fragilisant le billet vert.

Enfin, durant le dernier trimestre de l’année, l’enchaînement de bonnes nouvelles comme les différentes annonces de vaccins, ou la victoire du candidat démocrate Joe Biden aux élections présidentielles américaines, ont créé un environnement économique plus favorable, réduisant le besoin des acteurs de marché de se tourner vers le dollar comme devise refuge.

Fin décembre, le dollar a touché son plus bas depuis avril 2018, sur fond de ton très accommodant de la Fed lors de sa réunion du 17 décembre 2020. Alors que de l’autre côté de l’Atlantique, un accord commercial post-Brexit entre l’UE et le Royaume-Uni soutient la livre Sterling.

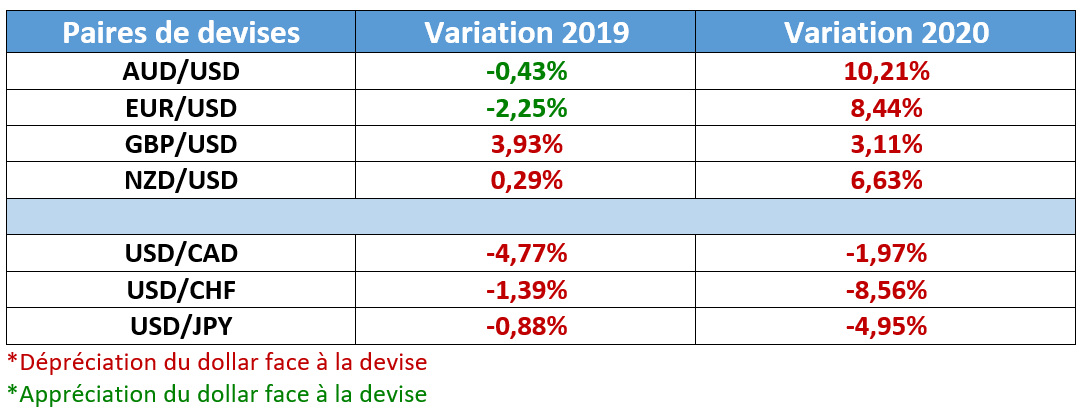

- Tableau d’évolution des paires de devises

Les investisseurs ont parfois des idées divergentes quant aux paires considérées comme majeures. Cependant, la plupart s’accorde sur l’appartenance des quatre paires de devises suivantes au groupe des paires majeures :

- EUR/USD qui est la paire la plus traité au monde avec un volume d’échange journalier de près de 1.300 milliards de dollars sur les 5.300 échangés par jour sur le Forex, soit environ 24%.

- USD/JPY

- GBP/USD

- USD/CHF

En général, les listes regroupant les principales paires de devises comprennent également les trois « monnaies-marchandises » les plus importantes face au dollar américain : l’AUD/USD, l’USD/CAD et le NZD/USD. Ensemble, ces sept paires de devises représentent environ 80% du trading mondial sur le Forex.

Le dollar restera-t-il le Dollar ?

Le dollar pourrait perdre plus d’un tiers de sa valeur d’ici la fin 2021, selon l’économiste Stephen Roach (ancien Président de Morgan Stanley). D’après lui, son statut en tant que monnaie de réserve mondiale pourrait être remis en cause. Le billet vert est fragilisé par les déséquilibres de l’économie américaine, notamment sa dette extérieure, à laquelle s’ajoute une explosion du déficit public que l’épargne domestique a bien du mal à couvrir.

Ces déséquilibres ne sont pas nouveaux, mais le dollar était protégé jusqu’à peu par une économie dynamique et une bonne productivité, qui attiraient les capitaux. De plus, les taux d’intérêt étaient attractifs par rapport à d’autres grandes économies. Aujourd’hui, la situation n’est plus la même avec des taux qui sont moins attractifs, et avec le tassement de la croissance et des gains de productivité.

Certains économistes estiment que le consensus de Bretton Woods, qui a placé les États-Unis à la tête du monde, pourrait être dépassé aujourd’hui et devrait être réinventé. En effet, le fait que la monnaie américaine soit toujours utilisée majoritairement dans les échanges mondiaux ne fait plus sens, quand on voit que la contribution des États-Unis au commerce international a été divisée par deux au cours des trente dernières années.

Par ailleurs, les rendements sur les titres d’emprunts émis par le gouvernement et les entreprises américaines qui faisaient l’attractivité du dollar sont en train de s’effondrer à la suite de l’action de la Fed. Ainsi, pour favoriser la relance, la banque centrale américaine a racheté beaucoup de dettes et injecté massivement des dollars au sein de l’économie (QE : Quantitative Easing).

De plus, la hausse potentielle de l’inflation serait également un facteur négatif pour le billet vert. Du point de vue de l’inflation relative, la Réserve fédérale maintiendra des taux d’intérêt très bas et tentera de stimuler l’inflation et son économie, ce qui n’est généralement pas très positif pour une monnaie.

Stephen Roach, dans une interview donnée le 5 octobre au Financial Times, fait référence à feu l’ancien Président français, Valéry Giscard-d’Estaing : « Giscard déplorait que les États-Unis aient profité de la position privilégiée du dollar en tant que monnaie de réserve dominante mondiale et se soient appuyés sur le reste du monde pour soutenir leur niveau de vie trop élevé. Ce privilège est sur le point de disparaître. »

Les analystes sont de plus en plus nombreux à prédire un avenir sombre pour le dollar américain, surtout en constatant que la Chine renâcle de plus en plus à acheter des obligations américaines. Plusieurs hauts responsables chinois ont ainsi émis publiquement le souhait de diversifier les réserves supplémentaires de leur pays en Euros et en Yens. En réalité, ce que redoutent les investisseurs, c’est que la Fed subisse une situation analogue à celle de la BoE (Banque d’Angleterre) en 1992, qui a été empêchée de dévaluer la livre Sterling, ce qui a eu pour conséquence d’amener une crise économique majeure au Royaume-Uni.

Le Yuan et l’Euro en potentiels successeurs ?

Pour certains économistes, comme Véronique Riches-Flores, « la situation économique internationale est plus favorable à l’euro qu’au dollar ». D’après l’économiste, la décision européenne sur le plan de relance amène non seulement de l’argent frais, mais est surtout une avancée symbolique qui montre une cohésion, avec une mutualisation d’une partie de la dette émise ce qui a rassuré les investisseurs sur « le risque existentiel de la monnaie unique ».

Cependant, le risque d’explosion de la devise européenne existe toujours et les perspectives de croissance en zone euro sont encore faibles. De plus, des questions sur l’efficacité du plan de relance commencent à se poser avec les nouvelles mesures de restrictions qui s’annoncent dans les différents pays du Vieux Continent. Les montants ne seraient pas suffisants pour remettre la zone euro sur de bons rails, sans oublier que la question de la solvabilité de certains états européens risque de revenir bientôt sur la table avec ce regain de l’épidémie.

Ajouté à cela, le taux de change effectif de la monnaie unique est quasiment sur des plus hauts historiques et si l’euro monte trop par rapport au dollar, cela deviendrait très handicapant pour la croissance européenne.

Du côté de la Chine, la crise du Covid-19 a changé la donne et les ressorts de croissance à l’exportation se sont considérablement érodés. Elle n’a donc plus besoin d’un yuan faible pour soutenir ses exportations. Au contraire, dorénavant Pékin a besoin d’une monnaie forte afin de mettre la main sur des entreprises internationales qui ont été laminées par la crise. Accepter un yuan fort permettrait également à la Chine de se délester de ses Treasury Bonds.

Analyses techniques des principales paires de devises

- EUR/USD (base hebdomadaire)

Sur ce graphique en base hebdomadaire, on constate que depuis son plus-haut historique de juin 2008, la paire EUR/USD est entrée dans une tendance baissière matérialisée par un canal descendant. La sortie de ce canal par le haut au mois de novembre 2020 (cercle bleu) est un signal fort d’une possible fin de tendance baissière.

Dans cette configuration, nous privilégions dorénavant un scénario haussier sur la paire EUR/USD, avec un premier objectif sur les 1,25$ pour 1€. Alternativement, si le cours était amené à réintégrer son canal, on aurait pour objectif la zone des 1,10$.

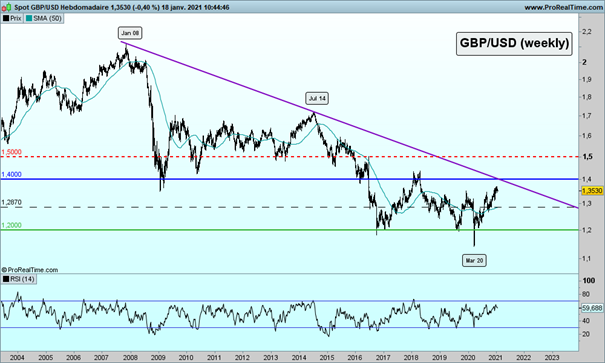

- GBP/USD (base hebdomadaire)

Sur ce graphique, on observe que depuis son point haut de 2008, la paire GBP/USD est entrée dans un mouvement fortement baissier matérialisé par une droite de tendance (violette). Depuis le point bas de mars 2020 qui a conduit la paire sous les 1,20$, il semble qu’un rebond se soit amorcé avec un retour proche des 1,40$.

Dans cette configuration, nous conserverons un scénario baissier avec un objectif sur la zone des 1,20 tant que notre niveau pivot des 1,40$ (ligne bleue) ne sera pas franchi à la hausse. Alternativement, la franche cassure de ce niveau nous amènerait à tester la zone symbolique des 1,50 dans un premier temps.

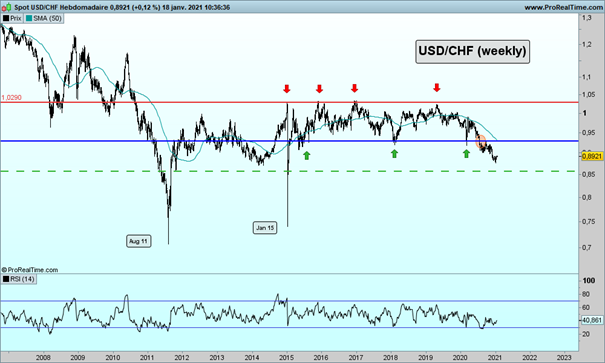

- USD/CHF (base hebdomadaire)

Sur ce graphique, on observe que depuis son plus-bas historique d’aout 2011, la paire USD/CHF a amorcé un rebond qui trouve une zone de résistance à partir de 2015 sur la ligne des 1,03 francs suisse pour 1$ (ligne rouge). Depuis, la paire évolue dans un range rentre cette résistance et le niveau pivot des 0,93 francs (ligne bleue). La cassure par le bas de ce niveau pivot en juillet 2020 (cercle orange) est un signal pouvant signifier la fin du rebond et un retour de la tendance baissière.

Dans cette configuration, nous privilégions un scénario baissier avec un objectif sur les 0,85 francs pour 1$. Alternativement, le retour de la paire dans sa zone de range nous conduirait à revenir sur la résistance des 1,03.

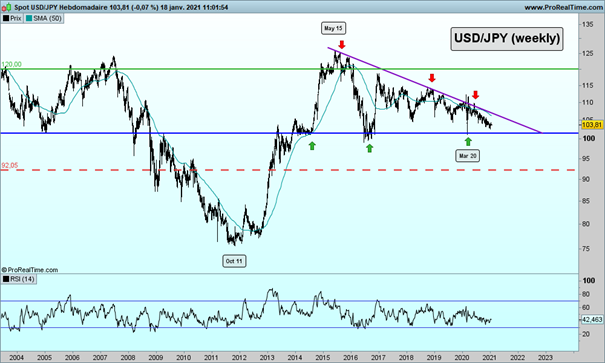

- USD/JPY (base hebdomadaire)

Sur ce graphique, on observe que depuis son plus-bas historique d’octobre 2011, la paire USD/JPY a entamé un fort rebond, marquant en mai 2015 un plus-haut depuis 2007, à près de 126 yens pour 1$. Depuis ce sommet, la paire semble consolider dans une configuration en triangle (matérialisé par le niveau pivot en bleu et la droite de tendance violette).

Le triangle étant une figure de continuation de tendance, nous privilégions un scénario haussier sur l’USD/JPY avec un objectif sur les 120 yens (ligne verte) si notre droite de tendance (violette) est bien cassée par le haut. Alternativement, le franchissement par le bas de notre niveau pivot nous conduirait à revenir autour des 92 yens pour 1$ (pointillés rouge).

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur le Forex comme sur de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Jean-François M’Bongué

avec l’aide de Marc Dagher