Le 23 juin 2016, les anglais ont exprimé leur « non » à l’Europe avec 51,9% des voix. Pour les vœux de bonne année, Boris Johnson a promis aux anglais « un Royaume-Uni global, ouvert, généreux, internationaliste et pro-libre-échange ». Après de longues négociations, le premier ministre britannique peut en effet se féliciter d’avoir finaliser son divorce avec Bruxelles le 24 décembre 2020. Lui et Ursula Von Der Leyen, présidente de la Commission européenne, se sont finalement entendus et ont signé un accord de plus de mille pages qui traite de la fin de la libre circulation des personnes, de la mise en place de contrôles douaniers et de la limitation des flux de services. D’autres points ont été abordés tels que la coopération pour le climat, la sécurité et le transport.

Il faut noter cependant que dans cet accord, le Royaume-Uni devra intégralement revoir son commerce avec son principal partenaire commercial : l’Union Européenne représente 40% de ses exportations et 50% de ses importations. Le Brexit est le divorce entre un pays face à l’union de 27 pays : il est clair que les conséquences seront plus lourdes à supporter sur le sol britannique plutôt que de l’autre côté de la Manche. Il est désormais crucial pour l’économie anglaise de se chercher de nouveaux partenaires commerciaux, tels que le Canada et le Japon avec qui les négociations sont en cours.

Quatre ans et demi après, qu’en est-il de cet accord économiquement parlant ? Quel bilan pouvons-nous dresser de ces dernières années et à quoi pouvons-nous nous attendre pour la suite ?

« Soft » ou « hard » Brexit : quel horizon pour 2021 ?

La fin d’année 2020 a été une période de transition avec pour but de permettre au Royaume Uni de se préparer à son nouveau statut en quelques jours. Ce début d’année a engendré un flou général, mais a néanmoins permis un déroulement habituel du commerce, évitant ainsi une brutale mise en place de barrières commerciales coûteuses et la fermeture des eaux britanniques à la pêche française. Le 1er janvier 2021 a donc marqué la fin de cette période durant laquelle le Royaume-Uni continuait à appliquer le droit de l’Union Européenne. Désormais, les changements liés au Brexit seront beaucoup plus visibles.

Même si un Brexit sans accord aurait eu des conséquences économiques désastreuses et des perturbations importantes pour les entreprises, on peut s’attendre à une modification sur le volume d’échanges entre les deux zones et à un environnement radicalement différent pour 2021. Pour l’heure, l’accord passé in extremis permet de maintenir un système de libre-échange entre les deux zones et également de diminuer l’incertitude qui pesait depuis trop longtemps sur l’économie britannique.

Quelques données chiffrées

TOBY MELVILLE / AFP

- Croissance économique et chômage

Fin novembre, on estimait un taux de croissance de -11,3% pour 2020, jamais le Royaume-Uni n’avait connu un tel plongeon de son PIB depuis le 18ième siècle. Rishi Sunak, Chancelier de l’Echiquier britannique, a déclaré à la même période que « l’urgence économique ne fait que commencer ». Retrouver un niveau d’avant crise devrait prendre plusieurs années et le taux de chômage devrait atteindre les 7,5%, soit 3 millions de sans-emplois en 2021.

Les finances publiques ont été complètement mises à mal par la crise sanitaire : le pays a presque dépassé la barre des 100% d’endettement et enregistre un déficit record représentant 19% du PIB.

Actuellement, le taux de chômage s’élève à 5% environ et le gouvernement a déclaré faire de l’emploi sa priorité en lançant un programme d’aide aux chômeurs de 3,4 milliards d’euros.

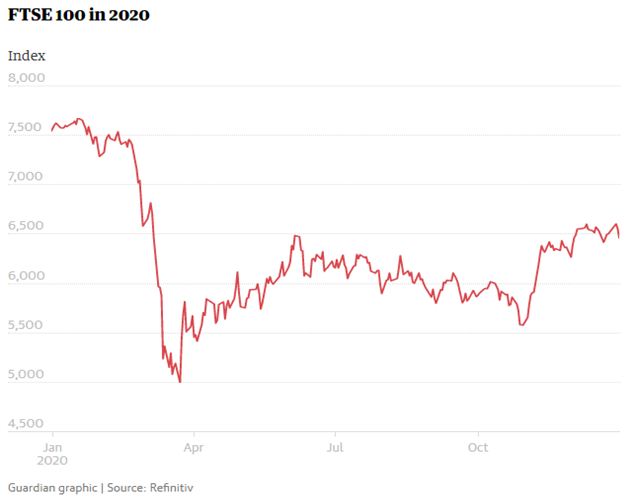

- L’indice FTSE 100

L’indice FTSE100, le cousin de notre Cac 40, a connu sa pire année depuis la crise financière de 2008. La crise du Covid-19 et l’incertitude liée au Brexit ayant mis à mal les actions britanniques durant tout l’année et ont fait chuter l’indice de 14,3%.

L’impact du Covid-19 a été d’autant plus important sur l’indice que le Footsie est très peu composé d’actions technologiques. Ainsi, le « Britain blue-chip share index » se classe comme la plus mauvaise performance parmi les grands indices boursiers et a largement sous-performé les marchés mondiaux cette année en raison du Brexit. A titre de comparaison, le marché boursier américain a battu des records : le S&P500 ayant performé de 16% en 2020 et le Nasdaq de près de 45%.

Parmi les pires performances d’actions britanniques, on a :

- IAG (société de British Airways) avec une chute de 61%

- Rolls Royce (fabriquant de moteur) avec une baisse de 52%

- BP et Royal Dutch Shell (compagnies pétrolières) avec une chute de plus de 40%

Tous ces secteurs : loisirs, voyages et énergie sont naturellement les plus touchés par la pandémie mondiale et représentent une part importante de l’indice. Il y a également le secteur bancaire et celui de la grande distribution qui ont été touché (voir ci-après).

A l’inverse, le Scottish Mortgage Investment Trust, qui investit dans des entreprises technologiques telles que Tesla, Amazon et Tencent, a été le titre le plus performant du FTSE 100, puisqu’il a plus que doublé en valeur en 2020. Ocado, l’épicerie en ligne, a gagné 78% depuis janvier dernier.

Cependant, de nombreux analystes prévoient un rebond de l’indice en 2021 grâce à la signature de l’accord de libre-échange et au lancement des vaccins. La banque UBS a fixé un objectif de 7.200 points d’ici décembre 2021.

L’impact du Brexit varie selon le secteur

L’impact de l’accord est complexe et varie d’un secteur à un autre : les chaînes d’approvisionnement et les grandes distributions qui importent chaque jour des fruits et légumes frais seront plus durement touchées et ne feront pas face aux mêmes problématiques que d’autres industries moins exposées à la livre sterling et à la santé économique britannique.

- Le secteur de la grande distribution

La grande distribution fait partie des rarissimes secteurs à avoir pu tirer profit de la crise sanitaire actuelle, les grandes surfaces ayant pu rester ouvertes pendant toute la durée des confinements. Ainsi, les leaders britanniques du secteur ont vu leur bénéfice augmenter, on peut citer Tesco, Sainsbury’s et Morrisons, tous trois cotés en bourse et faisant partie du LSE. On estime que leurs ventes ont augmenté de 8 à 9% pour chacun d’entre eux.

Cependant, le Brexit peut freiner cet élan positif pour le secteur. L’approvisionnement en continu et le contrôle aux frontières est un enjeu clé et encore incertain pour le moment. En effet, 62% des aliments frais du Royaume-Uni proviennent de l’Union Européenne.

- Le secteur bancaire

Du côté des banques, leur performance est assez corrélée à celle du pays dans lequel elles opèrent. Lloyds Banking Group est la banque britannique la plus exposée aux retombées du deal et a enregistré une chute de 41% de son action au cours de l’année. Quant à HSBC, elle se porte plutôt bien car elle est davantage liée à l’Asie, tout comme Standard Chartered.

La BoE (Banque d’Angleterre) fait peser la crainte d’une introduction de taux d’intérêt négatifs dans l’espoir de relancer l’économie. Dès le début de la crise du Covid-19 en mars 2020, la BoE a abaissé son taux directeur de 0,75 à 0,1%, un niveau historiquement bas. Pour certains économistes, cette diminution des taux pourrait conduire à une dégradation de la confiance dans un contexte dans lequel le chômage ne fait qu’augmenter, ainsi qu’à une recrudescence de créances douteuses dans le bilan des banques.

TOLGA AKMEN/AFP

- Le secteur automobile

Du côté des constructeurs automobiles, le Royaume-Uni est considéré comme un marché important et un acteur majeur dans la production et la vente de véhicules dans l’Union Européenne. Le Brexit est venu mettre en péril ce statut. En effet, 80% des voitures produites sur le territoire sont ensuite vendues en Europe. Sans accord, les constructeurs automobiles auraient subi une taxe de 10% sur l’importation de véhicules neufs. Il faut ajouter à cela les conséquences du confinement : on a une chute de la demande de véhicules à cause du télétravail et de l’absence de loisir.

En novembre dernier, la Society Of Motor Manufacturers and Traders (SMMT) qui occupe un rôle de régulateur du secteur automobile, estimait déjà le coût de la pandémie sur le marché automobile européen à 100 milliards d’euros auquel il faudrait ajouter 110 milliards supplémentaires en cas de non-accord.

Honda a déclaré à l’AFP une suspension de sa production mi-janvier à la suite de problème d’approvisionnement et avait déjà fermé son usine en décembre faute de place dans les ports du Royaume-Uni. L’usine de Swindon fermera définitivement en 2021 et provoquera la suppression de 3.500 emplois.

De son côté, JLR (Jaguar Land Rover) avait déjà anticipé les retombés d’un éventuel « no deal » en suspendant les activités de ses unités de production britanniques une semaine avant le 31 octobre 2020 et a récemment déclaré n’avoir subi aucun autre dommage tel qu’une pénurie de pièces ou un retard dans la logistique. Néanmoins, le groupe a essuyé une diminution de 24% environ de ses ventes en 2020 et va supprimer 500 emplois dans son usine de Halewood.

ISTOCK

Ainsi, l’accord passé in extremis va permettre au secteur d’éviter des difficultés supplémentaires et de bénéficier du marché européen sans quota ni droit de douane. Parmi les usines basées au Royaume-Uni, on trouve Ford, BMW, Toyota ou encore Nissan. Ce dernier produit 30.000 voitures électriques et 350.000 véhicules au total par an dans son usine de Sunderland et a déjà déclaré à Reuters qu’il voyait dans cet accord une « opportunité ». Il compte d’ailleurs augmenter sa production de batteries pour véhicules électriques au Royaume-Uni afin d’éviter des taxes sur ces produits.

Il reste à voir dans les prochains mois quel système de normes et de règles le Royaume-Uni compte appliquer à ce secteur, celui-ci n’étant plus soumis à celles de l’Union Européenne. Des normes trop différentes pourraient faire augmenter drastiquement les coûts de fabrication des constructeurs automobiles installés sur le sol britannique.

- Pour les PME britanniques et européennes : c’est le flou généralisé

Entre formalités douanières, marchandises réglementées et contrôles supplémentaires, les PME britanniques et françaises font face à un enfer administratif, à une succession de retard et à un empilement de paperasses. Les services douaniers britanniques sont saturés.

Habituellement, un code barre présent sur les cargaisons suffit à justifier le passage à travers la Manche. Les nombreux bugs informatiques côté britannique et le manque d’harmonisation entre les deux services douaniers ont ainsi mis à mal cette plateforme logistique censée être fluide. Il faut ajouter à cela que nombreuses sont les entreprises qui n’ont jamais exporté à l’extérieur de l’Union Européenne. Elles ont dû se préparer sans informations jusqu’au dernier moment.

Pour The Times, l’accord constitue plus une source de soulagement que de célébration. Bien que Boris Johnson se félicite pour l’obtention d’un accord de libre-échange qu’il qualifie de « partenariat heureux, couronné de succès et stable avec nos amis de l’UE dans les années à venir », il n’empêchera pas la mise en place de contrôles aux frontières, la paperasse supplémentaire pour les entreprises habituées à ne commercer qu’au sein de l’Union Européenne mais aussi la fin du programme d’échange étudiant, Erasmus.

Du côté de l’analyse technique

- HSBC en base hebdomadaire

Sur ce graphique de la société HSBC, on remarque que depuis son plus bas historique de mars 2009 à 3£ par action, le titre a évolué jusqu’en 2020 dans un range compris entre 9£ (ligne rouge) et la zone des 5£ (ligne bleue). À la suite de la crise sanitaire le cours plonge jusqu’en octobre, et retourne sur son point bas de 2009. Depuis tente un rebond qui semble buter sous les 5£ par action.

Dans cette configuration, nous privilégions un scénario haussier en supposant que le titre dispose d’un potentiel suffisant pour revenir au-dessus du niveau pivot des 5£. Cependant, dans le cas où le prix de l’action HSBC ne parviendrait pas à revenir sur ce niveau, on pourrait s’attendre à ce que le prix vienne tester ses plus-bas.

- Mark & Spencer en base journalière

Sur ce graphique en base journalière du groupe Mark & Spencer, on observe que depuis son creux de mars 2020 à 73,90£ (correspondant à son plus bas historique) lié à l’évolution de la crise sanitaire, le titre a par la suite légèrement rebondi et a évolué pendant plusieurs mois dans un range compris entre 86£ et 123£ (lignes rouge et bleue). En novembre, après une forte accélération des marchés, le titre a été capable de franchir sa résistance des 123£ (cercle orange) et vient buter sur une nouvelle zone de résistance autour des 145£ (matérialisé par la zone bleutée correspondant au gap baissier de février 2020).

Dans cette configuration, tant que le prix de l’action Mark & Spencer restera au-dessus du niveau pivot des 123£, nous privilégions un scénario haussier, avec comme objectif un retour sur les niveaux d’avant crise autour de 173£ par action (pointillés verts). Alternativement, si le cours passait sous notre niveau pivot, on pourrait être amené à venir re-tester la borne inférieure de notre range autour des 86£.

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur le FTSE100 comme sur de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Juliette Levrel et Jean-François M’Bongué

avec l’aide de Marc Dagher