Mise en garde depuis de nombreuses années par l’ensemble de la communauté scientifique, notre société se retrouve face au défi le plus important qu’elle n’est jamais connue ; le dérèglement climatique. Le monde se réveille tardivement mais commence, à la manière d’une locomotive à vapeur, à mettre en place une multitude de réformes économiques, sociétales et environnementales pour tenter de contrer ce mal qu’il a lui-même provoqué des années plus tôt. Le monde de la finance se positionne comme un acteur majeur dans la course à la décarbonation, aux initiatives environnementales et écologiques. C’est dans ce climat qu’est née ce que l’on appelle : la finance verte.

INTRODUCTION

La finance est à la société ce qu’est le système sanguin à l’être humain. Elle l’irrigue et assure son bon fonctionnement en y apportant les capitaux nécessaires. Ainsi, c’est grâce à elle que les entreprises peuvent investir, que les particuliers peuvent emprunter et consommer ou encore que les états financent certains projets. La finance est donc au cœur du fonctionnement global de la société et s’affirme comme un acteur majeur qui influe grandement sur la ligne directrice que prendra le monde dans le futur.

Cette influence ne date pas d’aujourd’hui. Au XVIIe siècle, des groupes religieux refusaient de financer certains projets, sans y intégrer une notion environnementale. Ces projets étaient avant tout des initiatives locales et il a fallu attendre 1972 pour observer une internationalisation du sujet avec l’organisation par les Nations Unies (ONU) du Sommet de la Terre à Stockholm où sont évoqués pour la première fois le réchauffement climatique et ses conséquences. En parallèle, des sociétés comme Pax World Fund, fondée en 1971 aux États-Unis, font leur apparition et proposent pour la première fois des investissements qui intègrent des principes environnementaux. Ce mouvement s’accélère et prend de l’ampleur durant toute la fin du XXe siècle. Néanmoins, ce n’est qu’en 2006 que l’ONU reconnait les principes d’un investissement responsable. C’est le début de la reconnaissance d’un Investissement Socialement Responsable (ISR) à l’échelle mondiale.

La finance verte, a proprement parlé, voit alors le jour. Ayant comme but de financer des projets ne portant pas atteinte à l’environnement et permettant le développement d’une économie durable, celle-ci commence à se faire une place dans les esprits. Les institutions s’emparent du sujet et la Banque Européenne d’Investissement (BEI) est la première, en 2007, à proposer une obligation labellisée verte. A une échelle plus large, la Banque mondiale commence elle aussi à s’y intéresser et décrit sur son site internet les débuts de son implication dans la finance verte « le service de la trésorerie de la Banque mondiale reçoit un appel téléphonique inattendu : un groupe de fonds de pension suédois souhaitait investir dans des projets respectueux du climat et ne savait pas comment repérer de telles initiatives. En revanche, ces investisseurs savaient vers qui se tourner et ils ont fait appel à la Banque mondiale pour les aider. Moins d’un an plus tard, la Banque émettait la toute première obligation verte et, ce faisant, créait une nouvelle façon de mettre les investisseurs en contact avec des projets de lutte contre le changement climatique. »

La finance mondiale a dû alors évoluer et s’adapter rapidement pour permettre de fournir au marché mondial une liquidité accrue, facilement compréhensible et fiable pour les investisseurs.

Quels sont les outils utilisés par le monde financier pour limiter le dérèglement climatique et pour favoriser la transition écologique ? Quelles sont les mesures mises en place pour contrôler et encadrer ce nouveau type de financement ? Comment assurer aux investisseurs que leurs placements financiers seront orientés de façon certaine vers des projets durables ?

La finance verte et ses outils

Les principaux outils de la finance verte sont les « green bonds », les obligations vertes. Ils sont construits autour de quatre objectifs environnementaux : la lutte contre le dérèglement climatique, la protection de la biodiversité, la réduction de la pollution de l’eau, de l’air et du sol et l’adaptation au changement climatique.

Au niveau international, la Banque mondiale émet chaque année 50 milliards d’obligations pour le développement durable. Au niveau français, l’Etat s’est positionné comme un pionnier dans l’émission de ce type d’obligation et a proposé en janvier 2017 une obligation souveraine verte (OAT), une obligation verte d’un montant de 7 milliards d’euros sur 22 ans. Les banques accompagnent elles aussi cette évolution. BNP Paribas, huitième banque mondiale par la quantité d’actifs gérés, figure en 2016 parmi les 3 premiers acteurs mondiaux du marché des obligations vertes. Conjointement à d’autres banques, elle s’est engagée pour 2 des 3 obligations vertes du groupe espagnol Iberdrola (leader mondial de l’énergie éolienne) pour un montant total de 1,75 milliards d’euros. Ces obligations ont permis de refinancer des fermes éoliennes terrestres en Espagne.

De nouveaux outils ont également été développés. En septembre 2019, ENEL (Ente Nazionale per l’Energia Elettrica), le principal producteur d’énergie électrique en Italie, émet le premier Eurobond Sustainability-Linked (les obligations indexées sur un objectif de développement durable) pour un montant de 1,5 milliards de dollars. Ce nouvel instrument – dont les caractéristiques peuvent varier, comme par exemple le taux d’intérêt, selon que l’émetteur atteint ou non des objectifs de développement durable – est basé sur cinq éléments : la sélection d’indicateurs clés de performance en matière environnementale, sociale et/ou de gouvernance, la calibration des objectifs de performance durable, l’impact sur les caractéristiques des obligations et le reporting : l’émetteur doit publier un reporting, au moins une fois par an et la vérification par un expert externe indépendant.

On observe aussi des outils financiers plus classiques et plus discutables comme le marché du carbone qui : « vise à allouer des ‘droits à polluer’ qui peuvent être échangés sur un marché. Ainsi les acteurs souhaitant polluer plus doivent acheter des droits supplémentaires, ce normalement devrait les inciter à diminuer leur émission de gaz à effet de serre ». D’autres instruments financiers ont été mis en place comme le Bonus-Malus écologique pour les voitures polluantes ou bien la taxe carbone qui vise à augmenter le cout des activités émettrices de gaz à effet de serre.

Tous ces outils permettent une meilleure liquidité et une attraction de plus en plus importante de la part des investisseurs. Dans les prochaines années, de nouveaux instruments financiers verts vont apparaître et il est dès à présent nécessaire de mettre en place un cadre strict et clair pour permettre aux investisseurs d’évoluer dans un environnement sécuritaire.

« Mesurer et contrôler » deux pratiques nécessaires

En quête de placements compétitifs, les investisseurs se tournent vers la finance verte. L’engouement pour ce mode de financement devient de plus en plus fort. Cependant, il serait contreproductif de voir apparaître un système financier vert où l’insécurité et le désordre soient présents. C’est la raison pour laquelle, les institutions bancaires et étatiques développent à marche forcée de nouvelles mesures pour encadrer, mesurer et contrôler cette finance dite « verte ».

Les moyens les plus répandus de mesurer l’impact sur l’environnement ou la société sont basés sur des critères « Environnement, Social et de Gouvernance » (ESG). Ces critères ESG ont pour but de mesurer l’impact de l’entreprise sur l’environnement, le niveau de sécurité dans l’entreprise ou encore la manière dont les sociétés sont gérées et ont donné naissance à l’ISR. L’Association française de la gestion financière (AFG) décrit l’ISR comme « un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. En influençant la gouvernance et le comportement des acteurs, l’ISR favorise une économie responsable ». Ainsi, par exemple, l’autorité des marchés financiers (AMF) classe la gestion ISR des fonds en trois catégories : significativement engagée, non significativement engagée et en dehors des standards ISR.

L’Europe a fortement favorisé les investissements respectueux de l’environnement. Elle veut en effet créer un standard européen pour permettre aux investisseurs, entreprises et institutions de trouver un cadre transparent et pour comparer efficacement les différents actifs. Très récemment, en mars 2021, une directive de transparence financière dite « disclosure » a été mise en place. Mario Nava, directeur des politiques horizontales à la commission européenne au sein de la Direction générale de la stabilité financière, des services financiers et de l’union des marchés de capitaux, a déclaré à propos de cette nouvelle mesure : « Afin de donner des indications claires aux investisseurs finaux sur les actions à réaliser pour atteindre des objectifs environnementaux, les gestionnaires de fonds vont devoir réaliser un reporting financier à travers les communications et les bilans annuels, et expliquer quelle part de leur chiffre d’affaire relève des investissements verts ou durables. Par ailleurs, dans le cadre du Green Deal, nous allons également renforcer les obligations de reporting extra-financier pour les grandes entreprises en révisant la directive NFRD (Non-Financial Reporting Directive), ce qui servira à mieux évaluer l’impact de leurs investissements sur toutes les variables ESG ».

Cette nouvelle mesure est en lien direct avec un projet de la commission Européenne dit de « Taxonomie ». Ce projet a pour but de palier directement aux difficultés d’associer un caractère durable et vert à certains investissements. Développée par des acteurs publics mais aussi privés et associatifs, la taxonomie a pour objectif d’évaluer et de certifier les investissements « verts » pour établir une classification des activités économiques en créant un standard commun à toute l’Europe. La taxonomie définit une liste d’activités économiques (l’industrie, le transport, le bâtiment…) ainsi que le seuil de performance à atteindre par les entreprises vis-à-vis de six objectifs environnementaux : l’adaptation au changement climatique, l’atténuation du changement climatique, la transition vers une économie circulaire, la prévention de la pollution et contrôle, la protection et la restauration de la biodiversité et des écosystèmes et l’utilisation durable et protection de l’eau et des ressources.

Au niveau de la France, des initiatives pour contrôler et mesurer l’ISR sont aussi apparues. En 2015, la loi de transition énergétique a imposé que les investisseurs institutionnels soient transparents sur l’intégration des critères ESG dans leur stratégie d’investissement. Des labels comme le label ISR ou encore le label transition Energétique et Ecologique pour le Climat (TEEC) ont aussi été mis en place. Les entreprises doivent suivre un cahier des charges précis si elles souhaitent bénéficier d’un de ces labels.

Pour conclure

La mobilisation pour une finance verte est réelle. Encore méconnue du grand public, les institutions, les investisseurs, les banques ou encore les entreprises voient auprès de la finance verte un nouveau moyen d’investissement responsable sans pour autant renoncer à obtenir des rendements. Compte tenu de l’environnement actuel, l’ensemble des acteurs sera inévitablement emporté par la vague écologique qui pousse la société. Les chiffres parlent d’eux-mêmes, entre 2021 et 2027, 1.000 milliards d’euros seront nécessaires à l’Union Européenne pour réussir sa transition bas-carbone pour atteindre la neutralité climatique. La finance verte est un sujet à prendre très au sérieux. C’est la raison pour laquelle ce secteur devra certainement être encadré et régulé pour éviter des pratiques trompeuses comme le « greenwashing » qui donne l’illusion d’une démarche écoresponsable assez éloignée de la réalité.

Néanmoins, malgré l’effervescence autour de ce sujet, certains pointent du doigt les limites, voire l’illusion d’une finance verte. Cette finance est-elle l’avenir d’une société plus respectueuse de l’environnement ? Peut-elle à elle seule soutenir le poids de ce défi auquel l’humanité est confrontée ? La finance verte n’est-elle pas en train de se fourvoyer, dans une démarche qui pourrait mettre en péril l’économie et notre société ?

Héroïne de la société mondiale ou pratique destructrice d’un système économique établi, la finance verte devra faire ses preuves et surmonter les différentes crises environnementales dans les années à venir.

D’un point de vue technique :

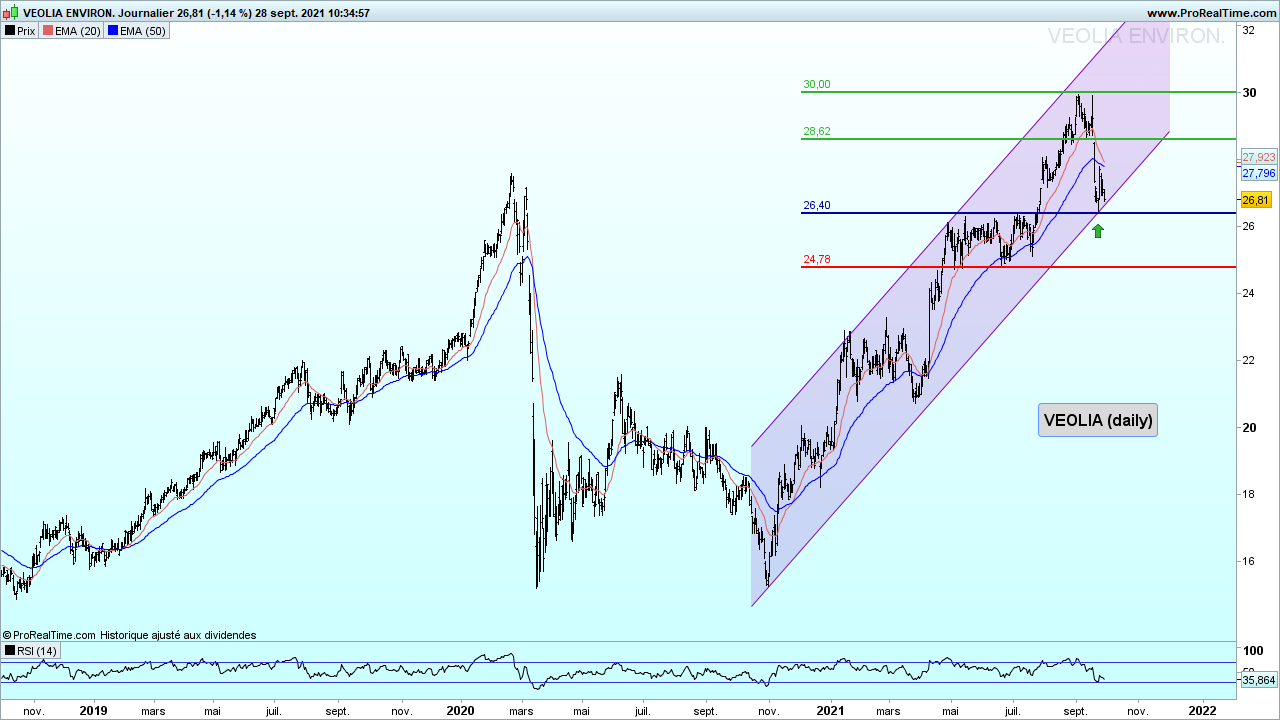

- VEOLIA

Depuis la fin de l’année 2020, le titre Veolia évolue dans une nette dynamique haussière au sein d’un canal ascendant (ici en violet). À la suite de la forte correction de l’affaire Evergrande, les cours sont venus rebondir sur la borne basse de ce canal à 26,40€ qui correspond aussi à un overlap et notre point pivot (trait bleu). Le RSI a également atteint sa zone de survente à 30 avant de rebondir à son tour ce qui nous conforte dans notre scénario haussier. Nous nous positionnons donc à l’achat avec en ligne de mire un retour sur les 61,8 du retracement de Fibonacci à 28,62€ (premier trait vert) avant une poursuite vers les plus-hauts annuels à 30€ (second trait vert).

Scénario alternatif : la cassure de notre point pivot et la sortie par le bas du canal ascendant entraînerait une correction sur le titre avec un retour sur le support à 24,78€ (trait rouge).

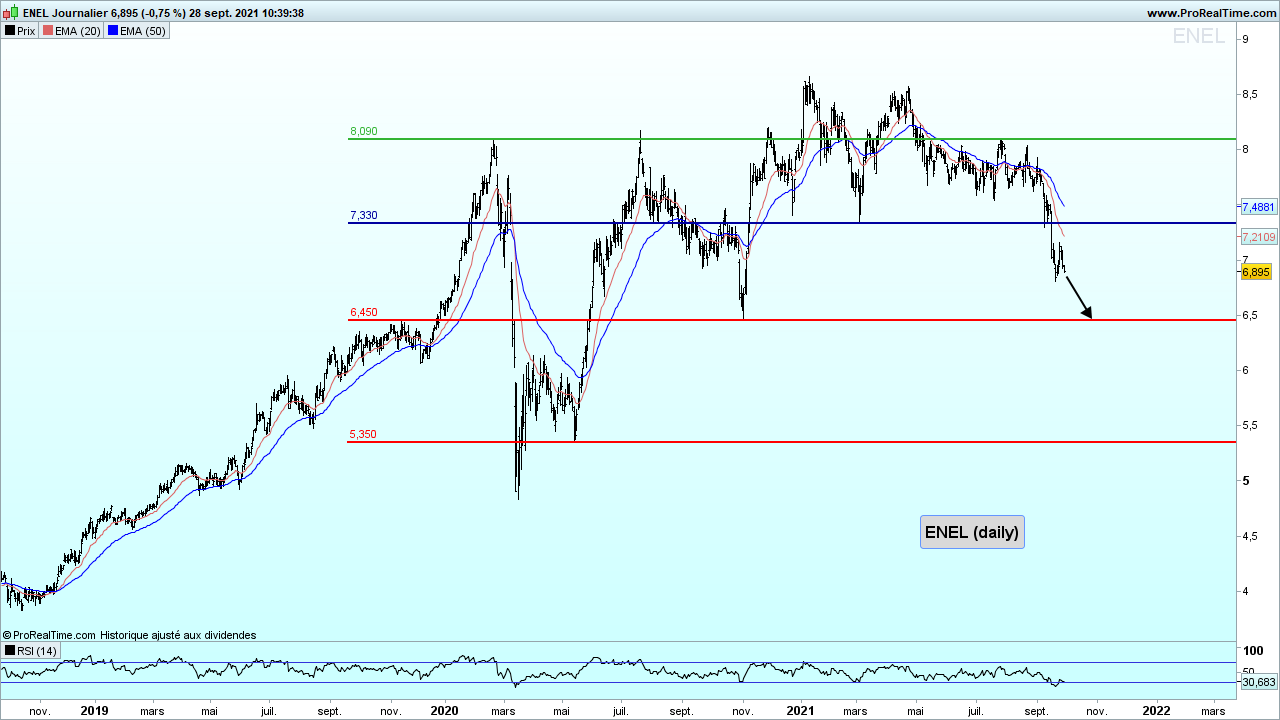

- ENEL

Depuis son point bas de mars 2020 suite à la crise du Covid, le titre Enel s’est rapidement repris pour atteindre ses niveaux d’avant-crise en juillet de la même année avant d’entamer une correction jusqu’à novembre 2020. Sur l’année 2021, le titre évoluait de manière latérale jusqu’au mois d’août avant d’entamer une nouvelle phase de correction. Les cours n’ayant pas réussi à dépasser la résistance des 8,09€ et évoluant sous les moyennes mobiles nous confortent dans notre scénario baissier. Nous nous positionnons donc à la vente avec en ligne de mire un retour sur l’overlap des 6,45€ (premier trait rouge) avant une possible accélération à la baisse en direction du support des 5,35€ (second trait rouge).

Scénario alternatif : la cassure de notre point pivot à 7,33€ entraineraît un retour des cours sur la résistance à 8,09€ (trait vert).

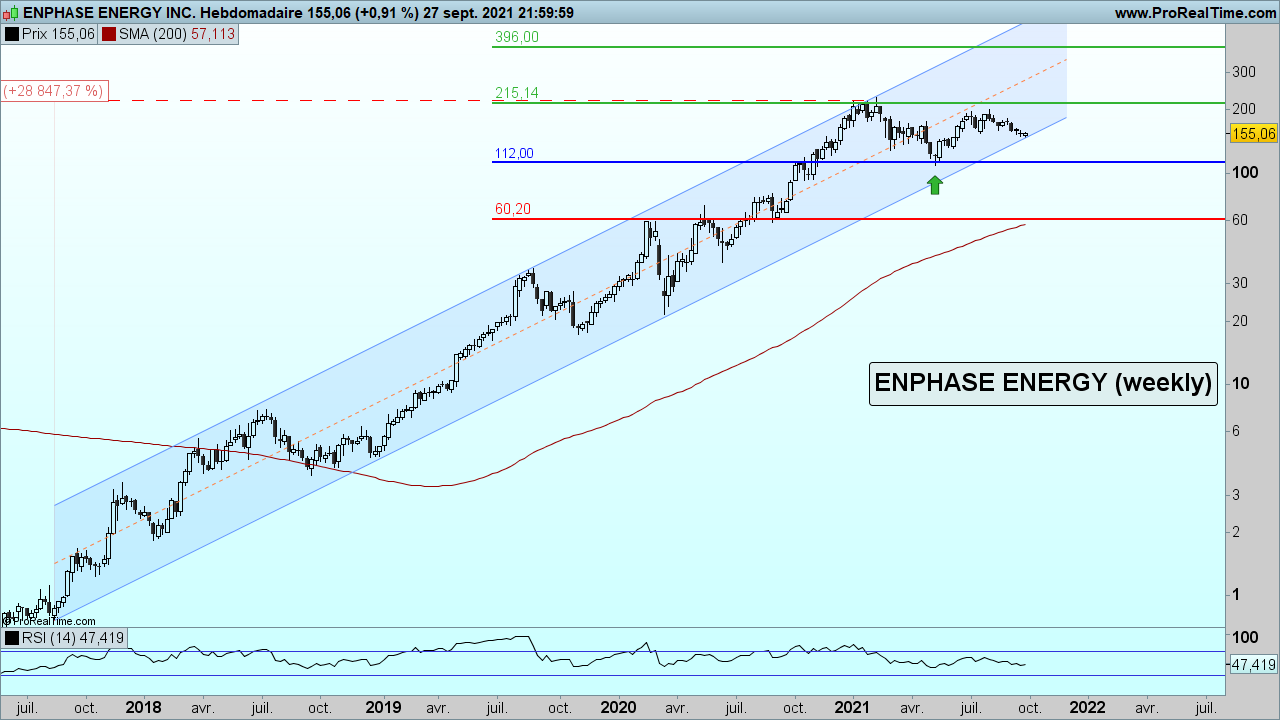

- ENPHASE ENERGY

Depuis la fin de l’année 2017, le titre Enphase Energy Inc. évolue dans une nette dynamique haussière au sein d’un canal ascendant (ici en bleu) gagnant plus de 28%. À présent dans une phase de correction, les cours sont venus rebondir sur l’overlap à 112$ qui correspond aussi à notre point pivot (trait bleu). L’action se négocie désormais sur la borne basse du canal avec un RSI à 47 ce qui nous conforte dans notre scénario haussier. Nous nous positionnons donc à l’achat avec en ligne de mire un retour sur les 215,14$ qui correspond au plus haut historique de l’action (premier trait vert) avant une poursuite vers les 396$ en projection (second trait vert).

Scénario alternatif : la cassure de notre point pivot et la sortie par le bas du canal ascendant entraîneraient une correction sur le titre avec un retour sur le support à 60,20$ (trait rouge).

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents tels que le secteur énergétique. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Alix Delage-Mourroux, avec l’aide de Marc Dagher