De façon générale, l’euro a perdu de sa supériorité face au dollar depuis la dernière grande crise économique de 2008 où celui-ci frôlait les 1,6 dollar pour 1 euro. Depuis la crise sanitaire et plus précisément depuis janvier 2021, l’euro a entamé un plongeon précipité pour tomber récemment proche de la parité (1 pour1) avec le dollar. Un manque de confiance envers la monnaie européenne pousse donc les investisseurs à se tourner vers le billet vert. Mais pour quelles raisons ?

D’UN POINT DE VUE STRUCTUREL

Les deux monnaies, l’euro et le dollar sont intimement liées du fait de leur histoire, leurs économies respectives et leur situation géopolitique. Chacune émanant de deux grandes zones puissantes et influentes, le dollar se distingue tout de même depuis des dizaines d’années comme restant maître dans les échanges. En effet, lors du troisième trimestre 2018, selon le site internet Orobel, le dollar représentait environ 62% de toutes les réserves de change connues des banques centrales. Environ 580 milliards de dollars américains en billets de banque sont utilisés à l’extérieur du pays. Un autre chiffre parlant, 40% de la dette mondiale est libellée en dollars. L’hégémonie américaine, au niveau monétaire et par conséquent financier, est avérée. Elle permet aux Etats-Unis d’inciter de nombreux pays à suivre leur politique et celle de la Fed.

Lorsque les crises successives ont frappé, le dollar est apparu comme une valeur refuge au détriment de l’euro. Ainsi, l’euro a atteint trois fois des niveaux critiques, c’est-à-dire proche de la parité avec le dollar. Ces périodes ont pu être observées en 2003 à sa création, fin 2016 et aujourd’hui. Lors de ces épisodes on pouvait voir l’euro s’échanger pour 1,05 dollar. Ce n’est donc pas habituel d’observer l’euro peser aussi peu face au dollar. Les raisons de cette situation sont multiples.

Pour commencer, rappelons que l’économie américaine est notablement plus performante que celle de la zone euro. En 2021, le PIB américain s’est établi en hausse de 5,7%, sa meilleure performance depuis 37 ans, contre 5,2% pour l’Union Européenne. Les plus grandes entreprises mondiales sont aux Etats-Unis et la finance internationale reste largement dominée par le pays de l’Oncle Sam. Avec le dollar, et bien que son influence ait diminué, la Fed fait la pluie et le beau temps sur les marchés monétaires mondiaux. Ainsi, entre 62 et 65% des réserves de changes mondiales sont en dollars contre 20% seulement pour l’euro – phénomène aussi historique, en particulier pour l’énergie. Au niveau des transactions, ce sont plus de la moitié qui sont effectuées en dollars. Ce premier point donne un avantage certain au billet vert.

Lorsque la crise sanitaire a frappé le monde, l’économie américaine a globalement mieux résisté. Le journal Ouest-France écrit : « L’agence de presse Bloomberg vient de publier la dernière édition de son classement des pays les plus résilients face à la pandémie de Covid-19. Il s’agit des États les plus à même d’endiguer la crise sanitaire tout en limitant les perturbations de la vie économique et sociale ». Le pays de l’oncle Sam se retrouve premier et seulement 3 pays européens sont dans le top 10. De plus, le taux de chômage américain est actuellement plus faible que celui de l’Europe, bien qu’ayant atteint 15% pendant la crise, contre 8% pour la zone euro. La dynamique de marché est donc à l’avantage des Etats-Unis et par conséquent du dollar.

Pour finir, les banques centrales de chacune des deux zones économiques ne réagissent pas de la même manière à l’inflation galopante. D’un côté, malgré une inflation plus importante outre-Atlantique engendrée par un plan de relance économique colossal que le gouvernement a mis en place durant la crise, la Fed prend des mesures concrètes comme la remontée de ses taux d’intérêts pour la contrer. D’un autre côté la BCE reste de marbre sans réellement prendre de décisions. Néanmoins récemment, Madame Christine Lagarde a évoqué une possibilité de hausse des taux directeurs d’ici la fin de l’année si l’inflation devait rester aux niveaux actuels. La crédibilité de chacune des banques centrales n’est donc pas perçue de la même manière et cela peut pousser bon nombre de personnes à se tourner vers le billet vert.

D’UN POINT DE VUE CONJONCTUREL

On considère un niveau d’équilibre entre l’euro-dollar aux alentours des 1,10 dollar pour 1 euro. Au-delà cela devient dangereux et peut entrainer des conséquences sur l’économie locale. Avec la crise sanitaire suivie de très près d’une crise géopolitique, l’euro a dépassé ce seuil. En effet, la Russie en déclarant la guerre à l’Ukraine et en envahissant celle-ci dans la foulée a mis en lumière une Europe fragile sur de nombreux points. Tout d’abord et naturellement, d’un point de vue militaire l’Europe n’est vraisemblablement pas prête à tenir et engager un conflit militaire sur la durée. Son arsenal militaire est relativement pauvre (comparativement) et les moyens distribués assez faibles. Sa crédibilité sur la place internationale pourrait donc être remise en cause vis-à-vis du conflit actuel en Ukraine.

Le 15 mars dernier en effet, sur RFI, Christian Cambon, président de la commission sénatoriale des Affaires étrangères et de la Défense, a fait des révélations inquiétantes. Selon le sénateur LR, la France manque « d’épaisseur » en matière de munitions et ne pourrait donc pas « soutenir un conflit de longue durée ». Selon lui, le stock permettrait de tenir au mieux « deux semaines ». « Je ne force pas le trait, je pense même que les informations que j’ai évoquées sont encore optimistes par rapport à la réalité et je pense malheureusement à des munitions spécialisées ou traditionnelles », affirme-t-il pour conclure.

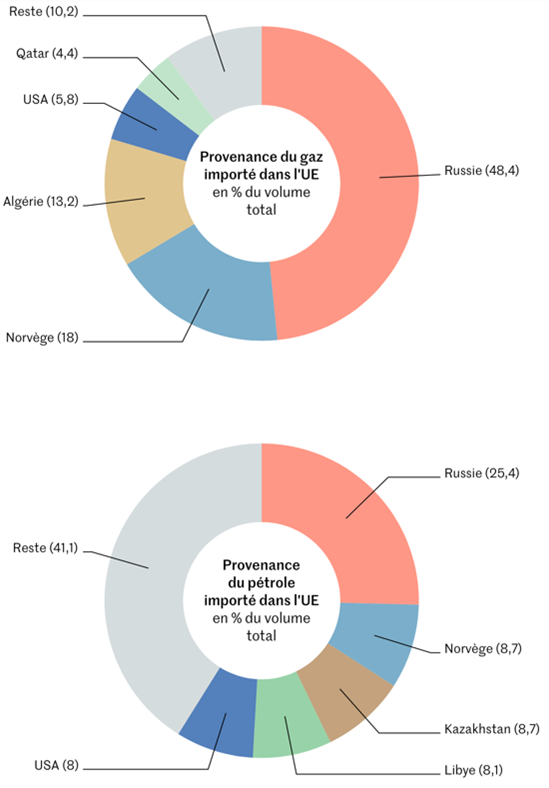

Ensuite, l’Europe est dépendante du gaz et dans une moindre mesure du pétrole russes.

| Source : Le Monde, 11 mars 2022 |

L’éventualité que la Russie coupe le robinet, bien que peu probable, poserait de sérieux problèmes. La possibilité de voir une Europe se tourner vers d’autres sources d’énergie, par exemple, est envisageable. Les besoins sont énormes et les ressources sont ailleurs, il faut le temps de mettre en place les contrats et les infrastructures (comme des terminaux GNL) ce qui est en train d’être fait : voir l’accord des 27 pour réduire de 90% les importations de pétrole russe d’ici la fin de l’année. Une zone économique où les ressources pourraient poser des problèmes en défaveur de sa monnaie, et ce même si le risque de pénurie européenne n’est pas d’actualité pour le moment.

Pour finir, ce conflit montre que l’Europe est encore dépendante des Etats-Unis sur de nombreux points comme la protection militaire. Les spécialistes mettent en avant le fait que l’Otan défend en priorité les intérêts américains.

QUELLES CONSEQUENCES ?

Cette baisse de l’euro face au dollar a des répercussions sur l’économie réelle. Des effets négatifs et des effets positifs en résultent. Dans la configuration monétaire actuelle permettrait d’apporter à l’Europe un soutien de ses exportations, une compétitivité accrue des produits nationaux mais aussi une attraction des investisseurs étrangers. Selon Marc Touati : « De façon générale, 10% de baisse de l’euro est égale à 0,5 point de croissance supplémentaire ». Néanmoins il existe aussi des effets négatifs comme l’augmentation de l’inflation importée ou bien le risque de remontée des taux obligataires.

Actuellement, la baisse de l’euro est un des catalyseurs de la montée de l’inflation dans l’Union Européenne. Une augmentation de l’inflation baisse le pouvoir d’achat des consommateurs, élément au cœur de l’actualité et qui inquiète les citoyens tout comme les gouvernements des pays européens. Avec la baisse de l’euro, on s’attend à observer une augmentation de la dette publique déjà très importante et jugée par certain comme critique. Cela risque d’entrainer une hausse des taux longs et par conséquent limiter l’accès au crédit ce qui implique une limitation de l’investissement. Cela aurait un effet contre-productif dans une période où l’économie a besoin de capital pour se relever de la crise sanitaire passée.

Une baisse trop importante de la monnaie pourrait grandement déstabiliser la zone euro. Des tensions pourraient naitre et certains pays pourraient opérer un repli sur eux-mêmes, dans un contexte où garder les liens est très importants, avec des actions coordonnées. Pour l’instant de ce côté-là, les pays réagissent bien est proposent des solutions et sanctions combinées. Comme récemment, dans son sixième paquet de sanctions qui bannit partiellement et progressivement l’importation de pétrole Russe. Cette coordination pourrait s’avérer positif pour la remontée de l’euro face au dollar qui semble plus que nécessaire pour éviter des évènements en cascades qui pourraient mettre en péril l’économie et la stabilité de la zone euro.

Pour conclure, la conjoncture actuelle joue en défaveur de l’euro. Celui-ci n’arrive pas, par l’intermédiaire des économies qui l’utilisent et le représentent, à montrer son importance et sa crédibilité, dans le sens l’euro n’apparait comme une monnaie forte. Les conséquences pourraient s’avérer très importantes pour le porte-monnaie des contribuables mais aussi plus largement pour l’équilibre global de la zone euro. La BCE devra dans les prochaines semaines et prochains mois montrer de sérieux plans monétaires pour relever la balance en faveur de l’euro et éviter le pire, un euro bien en dessous du dollar. L’évolution du conflit russo-ukrainien risque de grandement influencer les décisions à venir, d’où une BCE très prudente et lente dans ses décisions.

D’un point de vue technique

- EUR/USD

On voit très clairement que les cours de l’EURUSD sont enfermés au sein d’un large canal de LT descendant, depuis juin 2008. La paire a proprement testé la borne supérieure dudit canal à plusieurs reprises entre les mois de janvier et mai derniers, sans réussir à s’en affranchir. Aussi, tant que le nouveau point pivot des 1,1 ne sera pas dépassé, il faudra rester prudents, et un regain du billet vert serait d’abord envisageable jusqu’à la parité de 1 pour 1, en amont d’une domination du dollar vers les 0,97. Scénario à confirmer en passant sous les 1,034 (sous forte pression). Le cas échéant, il faudra donc attendre un passage au-dessus des 1,1 pour envisager une reprise de l’euro avec en ligne de mire les 1,145.

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents tels que les devises. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Alix Delage-Mourroux, avec l’aide de Marc Dagher