Après plus de 20 ans où le marché de l’immobilier a performé, celui-ci montre des signes d’essoufflement. Durant ces deux décennies, les prix de l’immobilier ont été multipliés par deux en moyenne, l’investissement locatif a augmenté de 50% et l’endettement des ménages a été multiplié lui aussi par deux par rapport à leurs revenus. Durant cette période, l’année 2019 a été exceptionnelle, la hausse des prix des logements se poursuit avec une hausse de 4,5% en moyenne et d’après la Banque de France, la souscription des prêts totalise 250 milliards d’euros sur 12 mois. Mais le marché n’avait pas anticipé cet événement : la survenue d’une pandémie sans précédent. Tous les secteurs économiques sont touchés et l’immobilier n’est pas épargné. Comment a réagi le marché ? Quelles sont les perspectives à venir ?

LE MARCHE IMMOBILIER DURANT LA CRISE SANITAIRE

Ce manque de performance du marché de l’immobilier est principalement venu du fait que les Français ont été naturellement attentistes. Le climat économique n’étant pas au beau fixe, ceux-ci ont préféré retarder leurs demandes de prêt et leurs projets immobiliers. D’après le site internet Nexity.fr : « Les demandes d’emprunts en ligne ont diminué de plus de 71% dès le 17 mars 2020 et de plus de 85% en avril. ». Le site internet de la Fnaim écrit de son côté : « 47% des Français pensent qu’il est intéressant d’acheter un logement contre 66% en 2019 ». La conjoncture économique durant la crise sanitaire a bel et bien mis un frein à l’activité.

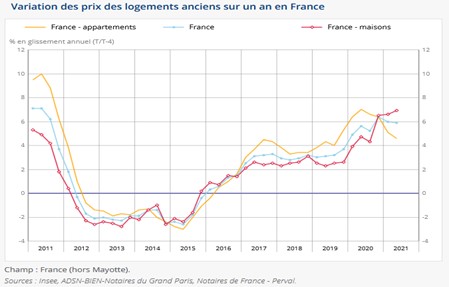

L’ensemble du marché de l’immobilier n’a pas été touché de manière identique. Il faut en effet distinguer les marchés de l’immobilier professionnel et résidentiel. Le marché de l’immobilier professionnel est corrélé aux aléas de l’économie globale et n’est pas considéré comme un bien primaire, dans le sens où celui-ci peut fortement diminuer en volume, contrairement au marché de l’immobilier résidentiel. Avec l’arrivée de la crise sanitaire, une partie des employés a été contrainte de travailler depuis son domicile. Des mesures ont été mises en place et le télétravail s’est développé. Pour beaucoup de sociétés, les bureaux sont ainsi devenus inoccupés. Le site internet Vie-Publique écrit : « Par ailleurs, la Banque Fédérale d’Atlanta aux États-Unis prédit un triplement du télétravail une fois la crise terminée, par rapport à la situation antérieure. Selon une estimation de l’Institut de l’Epargne Immobilière et Foncière (IEIF) « le déploiement du télétravail pourrait justifier une baisse de 12 à 36% de la surface de bureaux nécessaires aux entreprises en Île-de-France. » Ainsi, on constate sur l’année 2020, une baisse de 0,4% des indices de prix de l’immobilier professionnel. De leur côté, les prix résidentiels étaient en hausse de 5,3%. Il se forme une asymétrie dans les conséquences sur les prix pratiqués au niveau de ces deux types de marché.

Sur le territoire français, l’immobilier n’a pas subi le même sort partout. Fuyant les grandes métropoles au cours des confinements successifs et cherchant un cadre de vie plus agréable, de nombreux Français se sont dirigés vers les régions, dans des villes de plus petites tailles ou des communes rurales. Ainsi, au cours de l’année 2020, on constate sur une baisse moyenne des ventes en France de 4%, une baisse de 17% pour Paris. Concernant les appartements anciens, on remarque une hausse des prix plus hétérogène en fonction de la zone géographique. Le site internet Lafinancepourtous écrit : « La hausse des prix est plus prononcée en province (+7,5%) et plus atténuée en Île-de-France (+2,5%) ». Les projets immobiliers des Français ont donc évolué et se sont dirigés vers un besoin d’espace et une meilleure qualité de vie.

LES PERSPECTIVES

Le marché immobilier qui semblait se diriger vers une bulle s’est trouvé freiné dans son élan. Malgré un soubresaut à la fin du pic de la crise sanitaire, dû aux changements des comportements immobiliers des Français, les spécialistes (statistiques des agences immobilières…) penchent pour un dégonflement de la bulle immobilière. Pour comprendre les raisons, il faut observer la formation de cette bulle. A l’origine, au début des années 2000, elle s’explique par un manque de logements dans les grandes villes françaises. Les emplois se trouvaient dans les métropoles, les Français se sont installés dans les bassins d’emploi des grandes villes et cela a tiré vers le haut la moyenne des prix sur le territoire national.

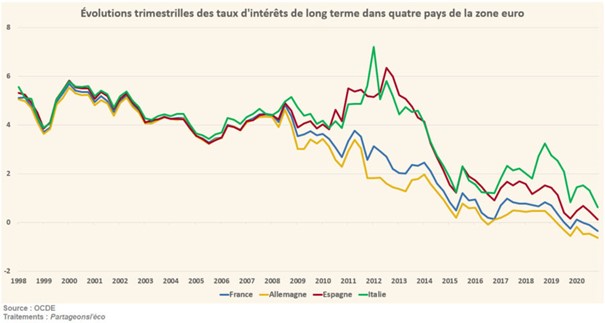

Un autre phénomène est l’évolution des taux d’intérêts, ceux-ci sont bas et cela depuis un certain temps. Le site internet de la banque de France écrit : « La décennie de l’après-crise financière marque toutefois une rupture. Les taux nominaux ont continué de baisser et sont même devenus négatifs à court terme en zone euro depuis 2014, une innovation radicale partagée avec la Suède, la Suisse, ou le Japon depuis 2016. L’inflation s’est parallèlement stabilisée à un bas niveau, entrainant dans son sillage les taux d’intérêt réels. L’aperçu historique de l’évolution mondiale de ces taux d’intérêt réels montre que leur niveau actuel est au plus bas historiquement, alors que sur une très longue période, les taux réels mondiaux de long terme se situent plutôt entre 2 et 4% ». Avec des taux d’intérêt plus faibles, l’accès au crédit se fait plus facilement et les Français peuvent donc financer plus facilement leurs projets immobiliers ce qui participe à accroitre la tension sur le marché et la hausse des prix.

Source: OCDE

Dans une moindre mesure, une bulle immobilière peut être soutenue par une bonne conjoncture économique, ce qui a été le cas depuis 20 ans en France, malgré la crise de 2008. Le Journal LesEchos écrivait ainsi, au début des années 2000 : « Tout d’abord, l’activité actuelle du secteur s’inscrit dans une conjoncture économique particulièrement favorable et destinée à le rester durablement, semble-t-il. L’économie « tourne à plein régime », notait l’Insee dans sa note de conjoncture du 7 juillet. Dans un climat dépourvu de pressions inflationnistes, la croissance, de 3,5% en France en 2000, semble assurée pendant les deux à trois années à venir. A l’évidence, un tel rythme doit permettre une absorption aisée des mises en chantier actuelles. » ; ce qui permet de se souvenir que l’avènement du marché immobilier s’est fait dans un environnement sain, à ses débuts en tout cas.

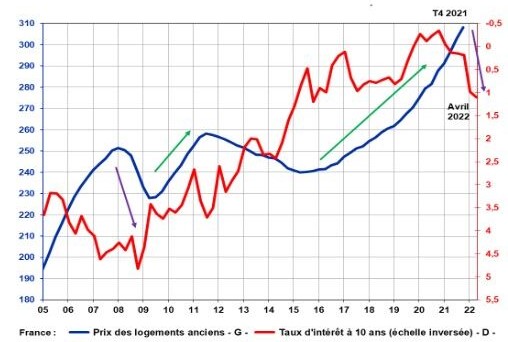

Aujourd’hui les spécialistes envisagent la fin de cette bulle immobilière. La raison principale, la remontée brutale des taux d’intérêts. Le journal Capital explique : « A l’époque, le taux d’intérêt moyen des crédits immobiliers aux particuliers (hors assurances) était de 2,1%, contre environ 1,1% en février 2022. Autrement dit, celui-ci va très vite augmenter non seulement pour répercuter la hausse récente des taux obligataires, mais aussi parce que les banques commencent à sérieusement resserrer leurs conditions d’octroi de crédit. Le pire est que, compte tenu de l’augmentation de l’inflation à venir, les taux d’intérêt des obligations d’Etat vont encore se tendre et les taux des crédits immobiliers avec. Selon nos estimations, le taux d’intérêt à dix ans des obligations de l’État français pourrait avoisiner les 2,5% d’ici l’été, ce qui se traduirait par une augmentation du taux moyen des crédits immobiliers vers les 3,5% ».

D’un autre côté, la forte inflation rend le climat économique plus incertain, perturbe la confiance des Français et par conséquent retarde leurs projets immobiliers. Cette situation provoque la diminution des prix. A Paris, selon MeilleursAgents, les prix reculent depuis maintenant 7 mois consécutifs, cela n’était pas arrivé depuis 10 ans.

Corrélation des prix des logements anciens et des taux d’intérêts à 10 ans

Pour conclure, il semble se dessiner une tendance à la baisse pour les prix de l’immobilier. De manière générale, ce secteur risque d’observer des changements dans les années à venir avec un resserrement au niveau des taux d’intérêts, des conditions de travail différentes en raison du télétravail ou encore des projets immobiliers plutôt orientés vers les régions. Avec la montée inflationniste, l’évolution risque d’être rapide et nette. Dès que le contexte économique sera plus favorable et que la situation géopolitique sera plus calme, nous assisterons à un plafonnement des taux d’intérêts et à une confiance retrouvée des investisseurs pour ce marché. Buildgreen écrit à propos du futur du secteur : « Le prix du foncier et du mètre carré vont inexorablement continuer à grimper malgré la crise économique, les marchés de l’immobilier ancien et la réhabilitation de bâtiments seront les principaux marchés de demain et l’exode rurale va faire exploser la création d’écolieux un peu partout en France ». Léger trou d’air pour le secteur mais sans réels méfiances quant à sa performance dans les années futures.

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents tels que le secteur immobilier. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

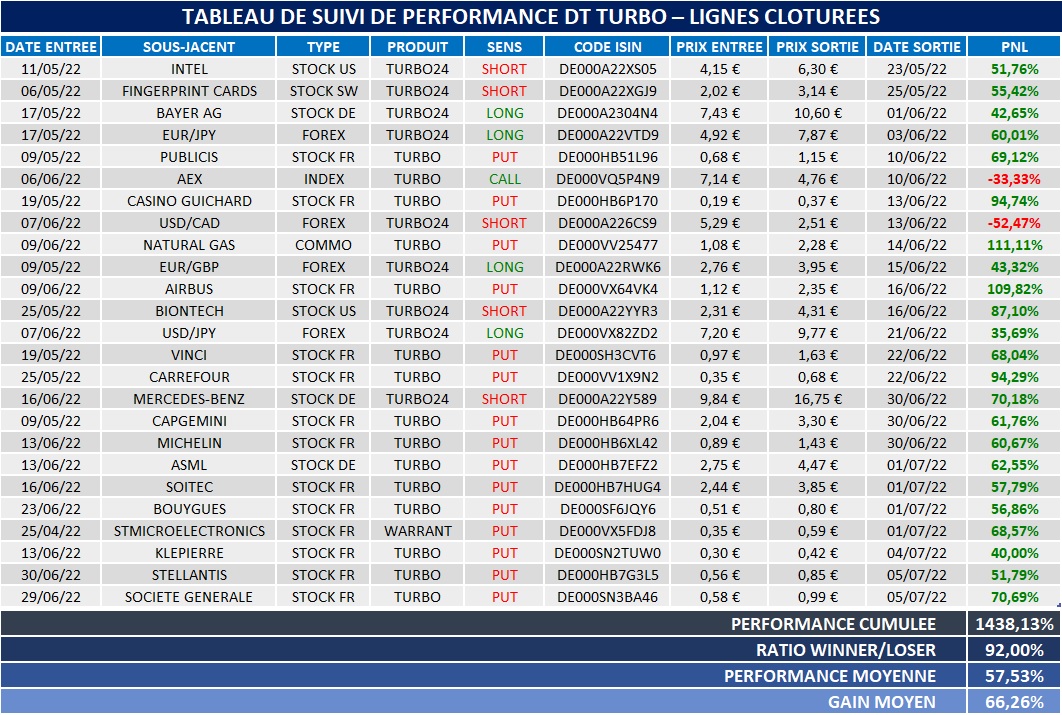

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Voici également un tableau récapitulatif de nos 25 dernières recommandations :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Alix Delage-Mourroux, avec l’aide de Marc Dagher