L’idée d’un retour à la parité absolue, à savoir un dollar pour un euro, n’est non seulement plus un mythe, mais une prévision de bon nombre d’analystes ou autres bureaux d’études financières. En effet, Goldman Sachs prévoit un passage sous ce seuil symbolique avant la fin de l’année, et de nouveaux records à venir.

A travers ces nombreuses origines complexes de variation des cours de l’EUR/USD il convient de faire le tri afin de mieux comprendre les variations actuelles. En effet, depuis le 8 mai 2014, dernier plus-haut en date, la paire n’a cessé de dégringoler, se dépréciant de près de 25% en une dizaine de mois ! Du jamais vu depuis l’instauration de la monnaie unique, et un tout petit peu mieux que la chute de 2008, où la paire avait perdu environ 23% en quelques mois.

Tout d’abord, les deux devises suivent des mouvements opposés. Ainsi, l’euro se déprécie de 10% par rapport au yen sur la même période et de 15% par rapport à la livre sterling, mais la chute de 25% du cours de la paire principale s’explique aussi par la hausse du dollar. Celui-ci progresse par rapport à ces mêmes devises et durant les mêmes périodes respectivement de 21% et 15%. Les politiques monétaires des banques centrales agissent en effet de manière contradictoire, ou plutôt similaire, mais avec un décalage temporel important. Alors que la FED devrait confirmer ce soir (au moment où nous rédigeons ces lignes) sa décision de remonter ses taux par un retrait graduel de ses positions d’achat d’actifs entamée depuis 2008, la BCE est rentrée elle aussi, mais 7 ans plus tard, dans une stratégie d’assouplissement monétaire depuis son annonce du 22 janvier dernier. La fin de la stratégie des Etats-Unis conjointement au début de celle de l’Europe caractérise ainsi un moment charnière où les taux de changes subissent une variation violente et où, phénomène assez rare pour être souligné, le marché européen surperforme son acolyte américain de façon assez notoire.

Cependant, la rapidité du retour à la parité surprend les économistes qui, d’une baisse bénéfique, commencent à percevoir un effondrement qui pourrait être néfaste, voire dangereux. Cette évolution prend place dans un climat plutôt favorable, bien que fragile sur le plan géopolitique. Les situations ukrainienne et grecque s’éternisent sans compromis laissant l’éventualité d’un développement catastrophique pour la zone euro. Mais c’est surtout la situation des balances commerciales des états membres s’enfonçant dans un cul-de-sac qui inquiète. La baisse de l’euro/dollar favorise certes l’exportation mais le bilan n’est positif que si la hausse des prix de l’importation est de moindre mesure. C’est actuellement le cas avec la baisse du prix du pétrole, qui va pour le moment de paire avec la chute de l’euro/dollar mais si le prix de l’énergie venait à remonter, ce serait toute la croissance actuelle qui serait ébranlée, coupée à la racine car fondée sur cette situation finalement précaire.

De plus, si la situation perdure le risque de voir se répéter les erreurs du passé dans la politique européenne n’est pas exclu. Lorsque les Etats-Unis injectaient des liquidités dans leur économie, l’effet sur le développement de la croissance était contrecarré par trois facteurs qui ont sans cesse poussé la FED à reporter la fin de son plan de relance par la création de deux QE (Quantitative Easing) supplémentaires :

- Tout d’abord, le développement du carry-trade. Celui-ci consiste à s’endetter dans une devise à faible taux d’intérêt et à placer les fonds empruntés dans une autre devise à taux d’intérêt plus forts après les avoir convertis en espérant que la dépréciation de la seconde devise contre la première ne vienne pas réduire les gains tirés du différentiel d’intérêt.

- Ensuite, le montant important des dettes des entreprises en cette sortie de crise pousse les dirigeants à profiter de cette manne de liquidité peu chère pour rembourser d’autres prêts plutôt que d’investir dans l’économie.

- Enfin, cette liquidité rend les activités de fusions-acquisitions plus aisées, boostant ainsi le résultat des entreprises mais ne créant pas ou peu de valeur pour la globalité de l’économie.

Si le cours atteint la valeur support de 0,8250 comme certains analystes le prédisent, la situation avantageuse dont profite la zone euro pourrait se retourner aussi rapidement qu’elle est apparue.

Avant de nous pencher désormais sur l’étude graphique des prix, nous vous invitons à lire ou relire notre précédent et relativement récent article sur la paire phare intitulé « Bientôt un dollar pour un euro ? » et qui était finalement prémonitoire…

Rebond technique ou retournement haussier ?

Regardons dans un premier temps le graphique de long terme suivant assez édifiant :

GRAPHIQUE EN BASE MENSUELLE :

Et que voit-on donc de si surprenant sur ce graphique ?

La réponse est en couleur, et définie par trois grands facteurs techniques que nous allons décortiquer ensemble :

- En bleu ciel : la borne inférieure du canal initié en 2008

Comme on peut aisément le constater en effet, les cours sont restés enfermés au sein d’un canal descendant en forme de flag (drapeau) depuis les sommets de 2008. Et même si la borne inférieure indiquait un niveau qui a depuis légèrement été enfoncé autour des 1,0560, on peut estimer que le canal en question tient toujours.

- En bleu marine : l’oblique de support de LT en place depuis 30 ans

C’est en effet depuis les plus-bas de 1985 que nous pouvons observer une droite de soutien ascendante qui, après avoir contenu les pressions vendeuses dans les années 2000-2001, vient aujourd’hui offrir un solide point d’appui pour les cours de la paire majeure mondiale autour des 1,0380.

- En rouge : les zones de survente du RSI mensuel

En écho au paragraphe précédent, on remarquera que, depuis au moins 30 ans, chaque fois que le RSI mensuel enfonce nettement sa zone de survente à 30%, les cours se retournent violemment à la hausse en faveur de l’euro. Or, et c’est bien là que nous voulons en venir, cette zone est en ce moment même nettement enfoncée puisque nous sommes sur un RSI mensuel qui tourner autour des 23%.

Ainsi, de ces trois facteurs techniques importants découle une zone de soutien actuellement en plein test située environ entre les 1,0380 et 1,0560. Zone que vous pouvez voir indiquée en vert sur notre schéma ci-dessus.

Attardons-nous maintenant sur le graphique de plus court terme afin de voir d’un peu plus près où est-ce que nous en sommes et de positionner nos balises techniques qui pourront valider/invalider le scenario de retournement ou de rebond.

GRAPHIQUE EN BASE JOURNALIERE :

– État des lieux

Comme on l’avait vu sur les plus-hauts de mai 2014, les cours ont décidé de rester au sein du très large canal légèrement descendant en place depuis l’été 2008. Cependant, la configuration graphique sur cette paire majeure reste difficile à lire. En effet, les zigzags à l’intérieur de ce large canal sont assez hasardeux et seul un probable décompte en «ABCX» nous semble encore tenir la route dans l’état actuel des choses. Sur du plus court terme, le violent mouvement baissier s’est accentué en pulvérisant des records vieux de 2003, mais malgré une légère morsure, la borne inférieure du fameux canal semble avoir tenu. Reste donc à savoir si le rebond actuel peut se transformer en retournement haussier de plus long terme, ou si c’est un nouveau feu de paille pour l’euro en berne depuis un an.

– Pronostic & stratégie

Tout porte à croire que le rebond actuel devrait durer encore quelques temps. Néanmoins, au regard de l’intensité de la chute de laquelle on vient, il faudra attendre un peu avant de valider l’hypothèse d’un retournement. En effet, la première résistance clé se situe sur le ratio de retracement de 23,6% de Fibonacci à 1,1285. Mais il faudrait par la suite s’affranchir de la zone des 1,1800-1,2000 (ratio suivant de 38,2% et overlap de juillet 2012) pour pouvoir confirmer la reprise haussière de fond. Ce scénario en faveur de l’euro restera privilégié tant que la borne inférieure du fameux canal n’est pas nettement enfoncée, sachant qu’elle se situe autour des 1,0560.

Alternativement en revanche, la franche cassure de ce niveau rouvrirait la voie à la chute de la monnaie unique avec un retour à la parité absolue dans un premier temps. Sous ce seuil psychologique important, un support intermédiaire se situera sur les 0,9600 avant un retour possible sur les plus-bas de l’an 2000 vers 0,8200.

Comment profiter de nos conseils et de ce scénario efficacement ?

Il existe divers moyens d’investir sur le marché des changes en Bourse.

Vous connaissez déjà sans doute notre service de conseils clés-en-main DT Turbo, qui vous permet de jouer les devises et qui, d’ailleurs, a su profiter plusieurs reprises déjà de la chute de l’euro face au dollar.

Mais connaissez-vous notre nouveau service de recommandations ? Ce dernier s’appelle DT Forex et vous offrira toute l’expertise et le savoir-faire de DT adapté sur le Forex. N’hésitez donc surtout pas à vous renseigner et consulter notre brochure détaillée en ligne en cliquant ici pour pouvoir profiter de la nouvelle offre spéciale de lancement de -20% sur tous les abonnements souscrits avant le 30 avril 2015 à minuit !

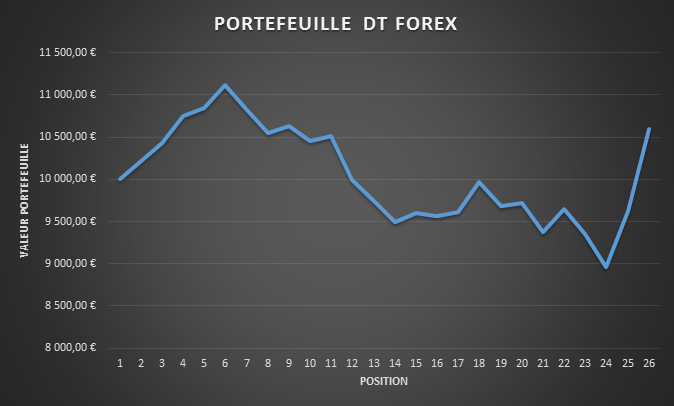

Vous hésitez encore ? Regardez les très bons débuts du service :

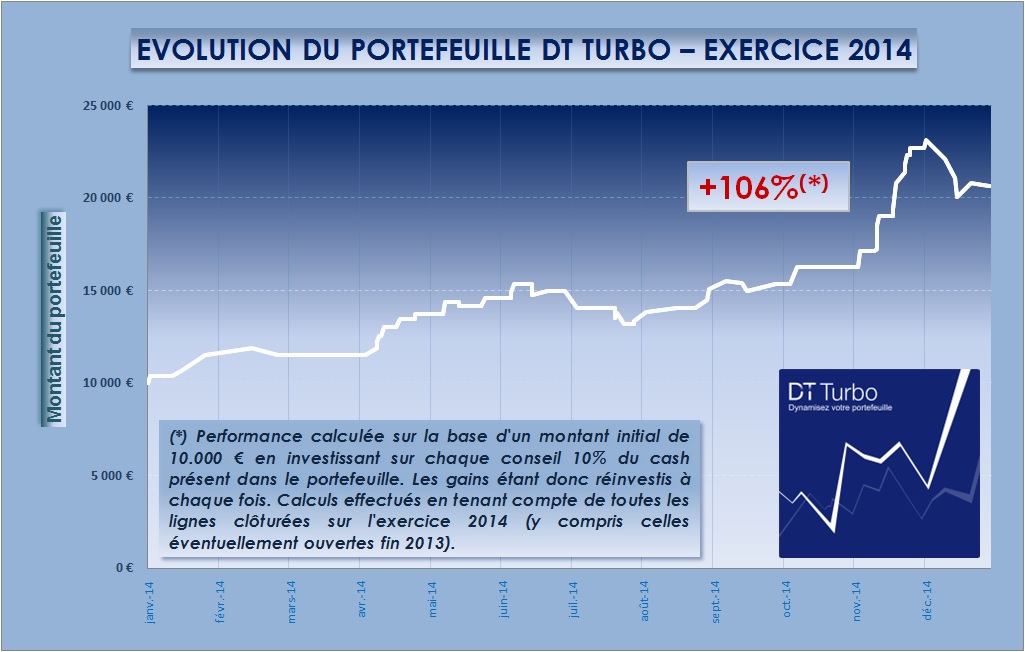

En parallèle, laissez-nous vous présenter le bilan de notre service DT Turbo qui affiche sur l’exercice 2014 une performance réelle des plus louables de 75% de conseils gagnants avec une moyenne de +30% de gains par conseil pour un portefeuille annuel valorisé à +106%, comme vous pouvez le voir ci-après :

Un graphique qui se passe de commentaires !

Qu’attendez-vous pour en profiter ?

A bon entendeur…

Marc Dagher, avec l’aide de Quentin Winisdoerffer

Suivez-nous sur Twitter : @daghertrading