Depuis le début de cette année 2020 particulière, on sait que la crise liée au Covid-19 aura d’importantes répercussions économiques et que l’immobilier n’en sera pas épargné. Néanmoins, devant le risque sanitaire, tous les pays ont mis en place des mesures pour réduire autant que possible la pression financière. Ainsi, on ne redoute pas forcément de baisse des revenus locatifs, ni de hausse spectaculaire des taux d’intérêts en raison d’une inquiétude liée à l’augmentation de l’endettement. D’ailleurs, en avril 2020, le président de l’IMSI (Institut du Management des Services Immobiliers) et le PDG de SeLoger s’accordaient à dire que la perspective d’une baisse généralisée des prix ira jusqu’à 5% dans les grandes villes et probablement jusqu’à 10% dans les zones moins recherchées. Ils ajoutent aussi que les taux d’intérêts devraient rester bas ce qui laisse penser que des villes comme Paris continueront d’attirer les acquéreurs et que les prix devraient stagner.

Post-confinement, on assiste dans les premières semaines à l’augmentation sans précédent du volume de transactions. Au mois de juin 2020, on enregistre un niveau d’activité en hausse de 35% par rapport à la même période l’année dernière qui était déjà exceptionnelle en termes de volume de ventes. De plus, selon le baromètre LPI-SeLoger, en juin, le prix au m² en France s’élève à 3.601 euros tous logements confondus (appartements, maisons) alors que devenir propriétaire d’un logement dans l’hexagone coûtait 3.414 euros au m² en janvier dernier. La crise sanitaire n’aura donc pas empêché les prix des logements d’augmenter de 5,4% en l’espace de six mois.

Concernant Paris, la hausse annuelle des prix ralentit doucement, bien qu’on attende une augmentation de 6,6% cette année. De plus, la progression des prix s’accentuerait pour les appartements et les maisons de la petite couronne et pourrait atteindre les 9%. Quant à la grande couronne, elle pourrait connaître des hausses proches et même supérieures à celles de la capitale (ce qui est relativement rare). En effet, le confinement a permis de découvrir qu’il était possible de travailler depuis chez soi et par conséquent le télétravail s’est généralisé, à tel point que les Français poussent leurs recherches immobilières au-delà de la concentration parisienne.

Bien que ces chiffres semblent très encourageants, il faut les regarder avec une certaine perspective : Gilles Gayraud, le président de la chambre des notaires de l’Hérault a mené une étude sur le marché immobilier post-confinement publiée en septembre. Il estime que « cette reprise ne préjuge pas de l’avenir ni en bien, ni en mal, c’est un rebond technique. Il ne s’agit que de la concrétisation d’affaires initiées avant le blocage de l’activité ».

De nombreuses incertitudes persistent sur le marché immobilier français. Certes, les volumes de ventes de mai et juin 2020 et les avant-contrats de mai à juillet confirment une reprise technique de l’activité mais la situation économique et les difficultés attendues en termes d’emploi et de revenus vont contraindre les ménages et risquent de peser sur le marché. De plus, le resserrement des conditions d’octroi des crédits peut limiter l’accès à certains acquéreurs. Enfin, le contexte actuel et les incertitudes sur la situation sanitaire peuvent inciter certains ménages à l’attentisme (report ou annulation des projets) compte tenu de l’engagement de très long terme que représente une acquisition immobilière.

SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) sont des structures dont l’objectif est l’acquisition et la gestion, sous les règles du droit des baux commerciaux, d’un patrimoine immobilier professionnel (bureaux, commerces, entrepôts, hôtels, cliniques ou maisons de retraite par exemple). Selon leur secteur, certaines de ces sociétés ont été plus ou moins touchées par les évènements inédits que nous avons subis. L’encaissement des loyers et la collecte par les sociétés de gestion s’en est vu affecté. Suivant les périmètres d’activité, des reports, voire même des annulations ont été constatés. En revanche, pour d’autres, les effets de la crise ne se sont faits que très faiblement ressentir, permettant d’annoncer une performance annuelle similaire à celle de l’an passé ainsi que des investissements futurs prometteurs.

Source : https://francescpi.com/actualite-scpi-blog/

Après des collectes record au premier trimestre à hauteur de 2,56 milliards d’euros, le second trimestre se révèle plus compliqué avec un montant d’environ 800 millions d’euros, un des niveaux les plus faibles enregistrés depuis le début des années 2010. Notons cependant que cette baisse résulte en majeure partie d’une diminution des souscriptions plutôt que d’un phénomène de retraits massifs, ce qui témoigne de la confiance des épargnants déjà investis.

Par ailleurs, avec un taux de recouvrement moyen des loyers de 78%, les SCPI semblent avoir affronté la crise dans l’ensemble, avec néanmoins quelques disparités. La restauration et l’hôtellerie sont bien entendu les classes d’actifs les plus affectées à tel point que certaines sociétés de gestion ont décidé de mettre en place des reports de loyers (ou même dans certains cas extrêmes des annulations). A l’inverse, la logistique, le résidentiel et la santé ont des taux de recouvrement proches de 100%. Cette dernière en particulier a été sur le devant de la scène pendant cette crise où on a dû constater dans l’urgence qu’il n’y avait pas assez de lits dans les hôpitaux et que les infrastructures manquaient cruellement de place pour accueillir des patients laissant donc de la marge de manœuvre à ce secteur.

Avec un rendement attendu autour de 4% en 2020, le marché des SCPI fait donc pour l’heure preuve de résilience. A ce jour, selon Linxea, aucune baisse du prix des parts n’a été identifiée depuis le début de cette crise et aucune société de gestion n’a communiqué sur une éventuelle baisse dans les mois à venir.

SIIC

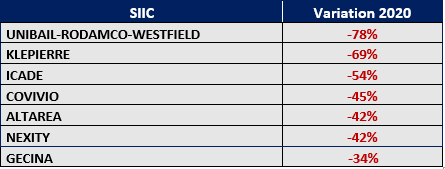

Les SIIC (Société d’Investissement Immobilier Cotée) sont des sociétés foncières cotées en bourse. Ce sont donc des entreprises spécialisées dans l’acquisition (ou la construction), la détention et la gestion de patrimoines immobiliers. Ces foncières sont bien évidemment elles aussi touchées par l’ampleur de la crise comme l’illustre ci-dessous le tableau des variations des cours de bourses de ces sociétés depuis le début de l’année 2020 :

- Unibail-Rodamco-Westfield

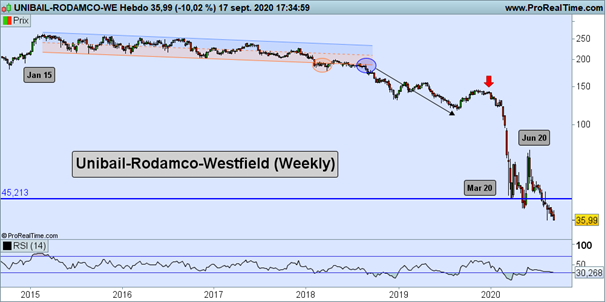

Unibail-Rodamco-Westfield (URW) figure parmi les leaders mondiaux de l’immobilier commercial, présent dans 13 pays, doté d’un portefeuille d’actifs d’une valeur de 65,3 milliards d’euros fin 2019 et dont 35% du chiffre d’affaires est enregistré en France. Cette foncière est fortement impactée par la crise du coronavirus en raison de l’instauration des différentes mesures de restrictions par les Etats. Spécialiste des centres commerciaux, le groupe avait déjà énormément souffert de la première vague de confinement car beaucoup de magasins n’ont pas rouvert ou que partiellement dans les galeries marchandes.

Le groupe a annoncé, le 16 septembre 2020, la mise en place d’un plan de renforcement de son bilan d’un montant de 9 milliards d’euros pour faire face aux incertitudes liées à la crise sanitaire. Ce plan prévoit, entre autres, une augmentation de capital de 3,5 milliards d’euros, intégralement souscrite par un syndicat bancaire composé de Bank of America, BNP Paribas, Crédit Agricole, Goldman Sachs, JP Morgan et Société Générale et dont le produit sera consacré à la réduction de l’endettement. Dans ce plan, URW prévoit aussi de limiter à un milliard d’euros les dividendes versés en numéraire sur les deux prochaines années, une réduction de 800 millions de ses investissements ainsi que des cessions à hauteur de 4 milliards d’euros d’ici fin 2021. Cette annonce n’a pas été vue d’un très bon œil par les investisseurs qui ont sanctionné la situation difficile de la société par une baisse du titre de 10% au lendemain de celle-ci.

Sur le graphique ci-dessus en base hebdomadaire, on remarque que le prix de l’action évolue dans une tendance baissière depuis 2015, avec une amplification de la baisse à partir d’août 2018 (cercle bleu), montrant déjà des signes de fragilité chez la foncière. Cette fragilité a été mise en lumière avec la crise du coronavirus où le titre a chuté (comme la plupart des marchés) d’environ 67% entre le début d’année 2020 (icône flèche rouge) et le point bas de mars, avant d’entamer un rebond qui sera avorté en juin. Mais, à la différence de la plupart de ses homologues du Cac 40, URW n’a pas suscité un retour durable des investisseurs puisque le titre repart fortement à la baisse et enfonce son point bas de mars. C’est à ce jour le seul titre de l’indice de la place parisienne enregistrant une performance négative (près de -20%) depuis le creux du mois de mars.

- Klépierre

Klépierre est un opérateur de centres commerciaux paneuropéens basé en France, avec un portefeuille d’actifs de près de 24 milliards d’euros fin 2019. Il se compose de grands centres commerciaux implantés dans 57 métropoles et 16 pays d’Europe continentale, qui accueillent au total 1,1 milliard de visiteurs par an.

Dans la continuité de sa consœur, Klépierre est pris de difficulté depuis la crise du Covid-19, et subit les dommages collatéraux de l’annonce d’URW, en enregistrant elle aussi une forte baisse de près de 8% le lendemain, le 17 septembre.

Sur le graphique ci-dessus en base hebdomadaire, on constate qu’à l’instar d’URW, le titre était inscrit dans un mouvement baissier depuis 2015 avant de chuter plus violemment à partir du début d’année 2020 (icône flèche rouge) à cause de la pandémie. Là encore, on remarque que le titre a tenté un rebond jusqu’en juin avant de revenir sur son point bas de mars, signe des difficultés rencontrées par les foncières depuis le début de cette crise.

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur les variations du cours de ces valeurs foncières comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide d’Albane Desjardins et Jean-François M’Bongué