A peine sortie d’une pandémie, l’économie mondiale se heurte à un nouveau fléau : la guerre. L’assaut militaire que le Kremlin a lancé sur l’Ukraine est le sujet brûlant du moment. L’Europe, et le monde entier, regardent de très près l’évolution du conflit. Les conséquences économiques et financières pour de nombreux pays pourraient être importantes, voire désastreuses. Le conflit risque de s’enliser. Vladimir Poutine ne montre toujours pas de signes réellement encourageants pour stopper l’invasion. L’Occident, de son coté, essaye tant bien que mal de prendre des mesures pour limiter les répercussions du conflit tout en infligeant des sanctions à la Russie et en aidant financièrement/militairement l’Ukraine. Mais le mal a déjà frappé. La croissance est revue à la baisse, l’inflation déjà très haute continue d’augmenter, les pays européens prennent la voix de la militarisation…

MAUVAISE NOUVELLE POUR L’ÉCONOMIE MONDIALE

Deux ans de pandémie, une société bousculée et une économie mise à mal et pourtant le monde n’en a pas fini avec les problèmes majeurs. La récession mondiale fut très importante et la reprise économique très rapide mais néanmoins fragile. La croissance annuelle moyenne du PIB mondial est tombée à moins de 3,1% en 2020 pour repartir très rapidement à la hausse en 2021 et atteindre plus de 5,9%. Cependant, pour 2022, les spécialistes tablent sur une croissance annuelle moyenne du PIB autour de 3,4%. Cette dernière mesure pointe sous la barre des plus de 3,5% qui correspond à la moyenne de long terme. Cette baisse n’est pas non plus anormale. Lors de la crise de 2008, le rebond était lui aussi visible mais une baisse s’était opérée dans les mois/années suivants. En effet, le sursaut économique après une crise ne représente pas l’économie dans sa conjoncture « normale ». Il faut quelques années de rééquilibrage pour observer l’économie mondiale revenir à un seuil de croissance et donc de santé soutenable sur le long terme.

Néanmoins, la conjoncture actuelle est différente. La guerre qui oppose la Russie et l’Ukraine pose de sérieux problèmes économiques et financiers aussi bien à ces deux pays qu’au reste du monde.

Pour quelles raisons un conflit entre deux pays, qui à eux deux pèsent moins de 3,5% du PIB mondial, pourrait engendrer des conséquences économiques et financières importantes ?

Les raisons sont multiples. Premièrement, les guerres ne sont jamais vu d’un bon œil, aussi bien pour la société que pour la santé économique mondiale. Ce n’est rassurant pour personne et cela créé de l’incertitude. Cette dernière se fait sentir très rapidement sur les marchés et les investissements. Dans les chiffres, le Cac 40 a observé une baisse de plus 15%, le prix des matières premières a explosé (le cours du baril de pétrole était à 90 dollars début février et a frôlé les 130 dollars le 8 mars). Deuxièmement, la décision par le Kremlin d’envahir l’Ukraine est vu d’un très mauvais œil par l’Occident. Celui-ci, qui ne peut intervenir militairement dans le conflit au risque de déclencher une nouvelle guerre mondiale, utilise la force économique et financière pour infliger des sanctions lourdes à la Russie. Seulement, ces sanctions entraînent des conséquences sur la Russie mais aussi, par des jeux de vases communicants, sur de nombreux acteurs, au niveau de l’économie mondiale plus largement. Pour finir, ce conflit est un catalyseur de l’inflation. Par de nombreux aspects il risque de pousser l’inflation, déjà très haute à la suite de la crise sanitaire, vers des niveaux encore plus élevés. Aussi, cela pourrait créer un cercle vicieux très dangereux pour l’économie mondiale. Les banques centrales observent donc de très près cet indicateur.

LE PÉTROLE ET LE GAZ, DEUX MATIÈRES PREMIÈRES TRÈS SURVEILLÉES

La Russie représente à elle seule 20% de la production mondiale de gaz naturel et se place comme premier exportateur mondial. S’agissant du pétrole, le pays est le deuxième producteur derrière les États-Unis et devant l’Arabie Saoudite. Il s’agit donc d’un poids lourd dans le domaine. La guerre a eu un impact important sur les cours de ces matières premières. D’une part pour le pétrole car l’offre pourrait ne pas répondre à la demande, l’incertitude liée à l’évolution du conflit ayant fait brusquement monter le prix du baril. De plus, les États-Unis ont récemment imposé un embargo à la Russie sur son pétrole et n’achèteront plus celui-ci jusqu’à nouvel ordre, ce qui a contribué à accentuer la hausse des cours, avant de marquer une correction technique. Ces augmentions de prix ne sont naturellement pas sans conséquences sur l’économie mondiale. Ainsi, le site internet du Sénat écrit : « Des modèles macroéconomiques permettent de fixer des ordres de grandeur des effets des chocs pétroliers. En moyenne, une hausse maintenue de 10 dollars du prix du baril amputerait la croissance du PIB des pays industrialisés de 0,25 à 0,5 point la première année et d’autant la deuxième année. »

Du côté du gaz, c’est un autre sujet très délicat. L’approvisionnement de l’Europe est en effet en grande partie assurée par la Russie puisqu’un tiers du gaz consommé provient de ce pays. Exemple : pour la France, en 2020, 36% de son gaz provenait de la Norvège, 17% de la Russie et 8% des Pays-Bas et de l’Algérie. Dans le cas de l’Allemagne, c’est 60% du gaz qui provient de la Russie. Cette énergie est devenue un enjeu primordial pour de nombreux pays. D’après l’Agence Internationale de l’Énergie (AIE), le gaz naturel est l’énergie fossile qui progresse le plus depuis 45 ans dans le mix-énergétique mondial. Elle représente aujourd’hui 24,7% de la demande mondiale d’énergie après le pétrole (31,2%) et le charbon (27,2%). L’arrêt du projet Nord Stream 2 et l’hypothèse possible que la Russie se tourne vers la Chine pour vendre cette énergie sont autant de raisons qui ont poussé le cours du gaz à la hausse. L’indice ICE des prix du gaz naturel en Europe a augmenté, entre octobre 2021 et aujourd’hui, de plus de 2.190% !

L’augmentation du prix de ces deux matières premières, tout comme le blé, le nickel, le titane… va grandement participer à l’augmentation de l’inflation. Depuis avril 2020, l’indice CRB des matières premières a augmenté de plus de 147% selon le site internet Acdefi. C’est donc un sujet à surveiller de très près.

LE CONFLIT, UNE DES RAISONS DE L’ÉCLATEMENT DE LA BULLE ACTUELLE ?

Beaucoup de spécialistes se mettent d’accord sur le fait qu’une bulle s’est formée durant les dernières années sur différents marchés. Le journal LeCapital explique : « qu’entre le plancher majeur de mars 2020 et le pic historique récent, le S&P 500 (baromètre des actions à Wall Street) et le Nasdaq ont été plus que multipliés par deux. Les autres bourses occidentales ont été elles aussi à la fête, dans l’ensemble. Sur de nombreux marchés d’actions, notamment à Wall Street, la rapidité de la progression des cours ces derniers trimestres et les multiples de valorisation historiquement élevés atteints incitent à penser qu’une bulle spéculative (situation d’écart flagrant entre le cours d’un actif et sa valeur fondamentale) s’est formée. »

Depuis fin novembre, de nombreux indices et actions ont reculé. Depuis le 19 novembre 2021, le Nasdaq a perdu plus de 16,7%. Meta (anciennement Facebook) perd plus de 45% depuis septembre 2021 tout comme Netflix avec une perte de 47% depuis novembre 2021. Le secteur des technologies n’est pas épargné. De son côté, le Bitcoin est lui aussi touché par cette tendance durable. De nombreux pays pensent en effet à réglementer les cryptomonnaies pour éviter que la Russie ne les utilise pour contourner les sanctions économiques et financières.

Sommes-nous aux prémices de l’éclatement d’une « super bulle » comme le décrit Jeremy Grantham cofondateur et stratégiste long terme de la société de gestion GMO ou bien sur une simple correction des marchés liée à l’incertitude vis-à-vis de la guerre ? Les semaines, sinon les mois à venir seront décisifs. Il faudra se montrer prudent et lucide pour ne pas tomber dans la tourmente de l’éventuel éclatement de ladite bulle.

TENSIONS INFLATIONNISTES, RÉACTION DES BANQUES CENTRALES

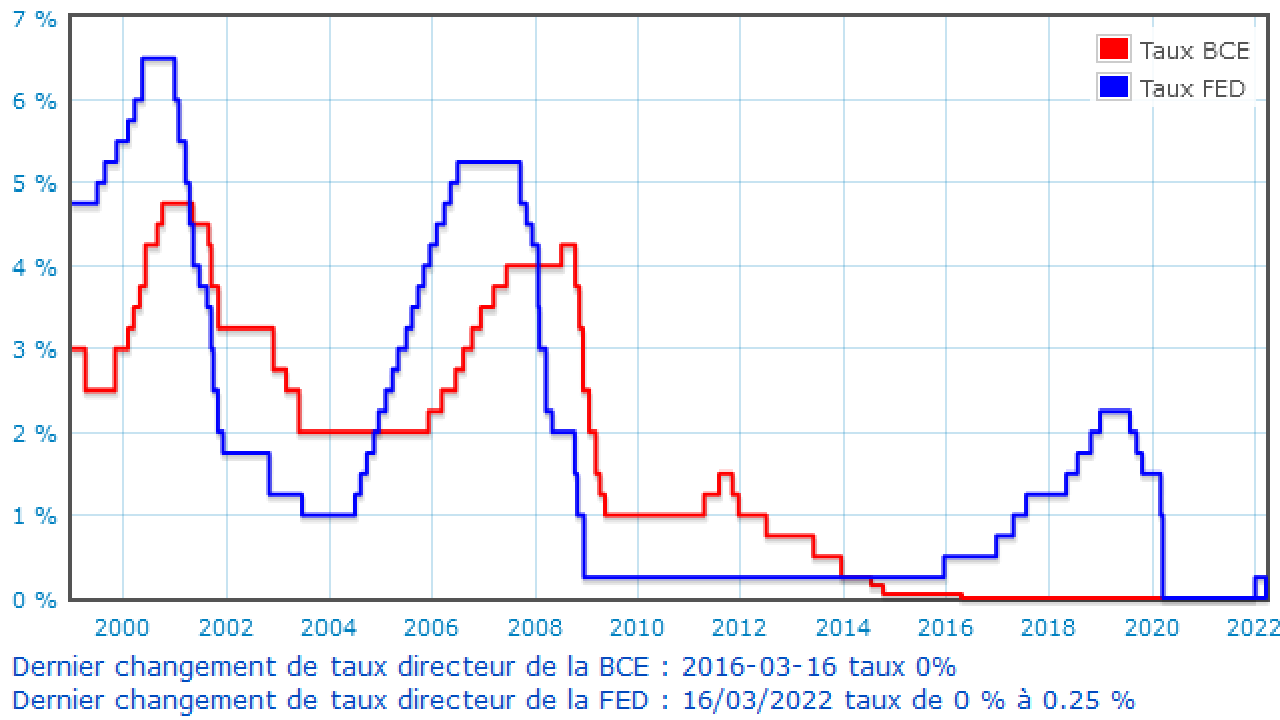

La zone euro connait aujourd’hui plus de 5% d’inflation. Pour contrer cette tendance, un outil important est la remontée des taux directeurs. Pour beaucoup de pays, cette remontée s’est déjà opérée. En décembre, la Banque d’Angleterre (BoE) a fait passer son taux directeur de 0,1 à 0,25%. Aux États-Unis, la Fed, lors de sa dernière réunion du 26 janvier a indiqué que sa première hausse des taux se ferait en mars. Le journal Les Echos-Investir écrit : « La probabilité d’une hausse de taux de 50 points de base en mars a augmenté de 33,7% à 94,7% en l’espace d’une semaine, selon le baromètre FedWatch de CME Group. ». Lors de sa dernière réunion, le mercredi 16 mars, elle a finalement décider de relever ses taux d’un quart de point au vu du contexte géopolitique actuel.

De son côté, la BCE se contente, pour l’instant, de réduire son intervention sur les marchés. Le journal BFMTV écrit : « les achats d’obligations sur les marchés dans le cadre du programme d’achats d’actifs APP seront ramenés de 40 milliards d’euros à avril à 30 milliards en mai et 20 milliards en juin, avec pour objectif d’être complètement arrêtés dans le courant du troisième trimestre. ». Durant la dernière réunion du 10 février dernier, la BCE a indiqué qu’elle laisserait inchangé son taux de dépôt à -0,5% et zéro pour le taux de refinancement. Pour quelle raison la BCE ne suit pas le mouvement ? Le journal le monde écrit : « Un tel geste sert normalement à enrayer une surchauffe de l’économie, en rendant les emprunts plus chers. Mais pour l’instant, l’inflation est un phénomène « importé », venant du choc de l’énergie et du dérèglement des chaînes logistiques. La BCE ne peut pas y faire grand-chose. « On va être très déçu si on espère qu’une hausse des taux va résoudre la congestion de la logistique, l’inflation du gaz ou ce genre de choses », estime Ludovic Subran, chef économiste d’Allianz. »

Evolution des taux directeurs de la BCE et de la FED depuis 1999

POUR CONCLURE

La conjoncture économique est très instable. L’incertitude s’ancre dans les esprits mais celle-ci ne doit pas se transformer en panique au risque de voir les marchés s’effondrer. L’escalade du conflit serait très néfaste aussi bien du point de vue humanitaire qu’économique. Dans les mois à venir, il faut certainement s’attendre à une inflation persistante poussée par la montée des prix des matières premières. Nous sommes peut-être à l’aube d’une nouvelle récession. Le monde fait face à des jours sombres et devra se montrer diplomate pour éviter le pire…

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents tels que les banques, les matières premières ou les valeurs défense. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Alix Delage-Mourroux, avec l’aide de Marc Dagher