Une montée des risques pour les banques françaises ?

Les banques subissent de plein fouet tous les problèmes économiques. Le fléau Covid-19 semble avoir aussi infecté le système bancaire et les premiers symptômes de contagion se font ressentir. C’est à une chute des cours de l’ordre de 50% que doivent faire face les banques depuis le 19 février. Les décotes sont considérables par rapport aux actifs net tangibles 51,4% pour Crédit Agricole, 61% pour BNP Paribas et 73,4% pour Société Générale. De plus, certaines font face à l’importante baisse du pétrole, notamment Crédit Agricole qui est le plus exposé aux entreprises du secteur pétrolier (10% de ses prêts).

Cet affaiblissement général se traduira fatalement par une baisse des bénéfices des banques dû à une hausse du coût du risque, c’est-à-dire par des pertes ou des provisions sur les prêts aux entreprises.

Une solidarité bancaire, bien que très peu rentable, doit et va être mise en place avec des moratoires de remboursement de crédit ou bien encore des crédits de trésorerie pour couvrir les charges comme les loyers qui ne peuvent être payés en l’absence de chiffre d’affaire. Une aide conséquente de l’État est aussi proposée avec le PGE (Prêt Garanti par l’État).

A ce sujet, les banques jouent un rôle majeur dans la bonne mise en place de ce PGE. Elles ont obtenu par ailleurs la garantie de l’État sur 300 milliards d’euros de prêts aux entreprises. Une garantie payante et plafonnée à 90%. Les établissements de crédit voient ce PGE comme un moyen de sauver leur image auprès des entreprises et affichent leur volontarisme. Au dernier comptage, 290.000 prêts garantis par l’État ont été accordés aux entreprises en difficulté selon la BPI (Banque Publique d’Investissement), soit environ 55 milliards d’euros.

Pour permettre au plus grand nombre d’entreprises les PGE, le gouvernement a élargi le dispositif à des sociétés dont le profil inquiète habituellement les banquiers : entreprises individuelles avec des fonds propres négatifs, entreprises en procédure collective (redressement judiciaire faisant l’objet de plan de continuation). Aussi, en vue de faciliter les relations entre banques et entreprises, la Banque de France a retardé sa campagne 2020 de notation des entreprises. C’est une notation prise en compte par les banques avant d’octroyer ou de refuser d’accorder un crédit. Or, si les révisions de cotations avaient lieux normalement, elles tiendraient compte des effets du confinement sur l’économie et conduiraient à dégrader la note de nombreuses entreprises. Mais cette décision devrait aussi soulager les banques. En effet, une note moins bonne veut dire que l’entreprise devient plus risquée, ce qui implique d’immobiliser plus de fonds propres.

Malgré les mesures prises, l’octroi de ce PGE n’a rien de systématique. En effet, on estime à 5% le taux de refus pour les entreprises éligibles. Cependant, les banquiers s’interrogent sur la pertinence d’avoir ouvert aussi grand les vannes du crédit étant donné qu’elles prêtent parfois à des sociétés qui allaient mal avant et considèrent que le problème n’est de ce fait que repoussé d’un an. Mais la question qui est la plus posée par les banques est de savoir si un grand nombre d’entreprises seront en mesure de rembourser le capital emprunté au bout d’un an étant donné la conjoncture économique ou si elles profiteront de la durée maximum de cinq ans. Sachant que plus la durée de remboursement sera longue plus le coût sera important.

La BCE médiatrice face au chaos ?

Le 18 mars, la Banque Centrale Européenne a annoncé un plan d’urgence baptisé « programme d’achat d’urgence pandémique » ou (PEPP) de 750 milliards d’euros pour tenter de contenir les effets négatifs du Covid-19 sur l’économie. Il s’agit d’un programme de rachat de la dette publique et privée afin de pouvoir soulager les banques. Beaucoup furent surpris par cette annonce mais comme l’a dit Christine Lagarde « les temps extraordinaires nécessitent une action extraordinaire ». Depuis cette action la BCE tente d’apporter des solutions à plusieurs niveaux.

En effet, la BCE a notamment demandé aux banques qu’elle supervise dans la zone euro de ne pas verser de dividende afin de préserver le niveau de fonds propres, qui conditionne leur capacité à soutenir l’économie. Ces demandes ont reçu un accueil plutôt froid, néanmoins, certaines jouent le jeu, comme Société Générale qui a décidé d’annuler son dividende de 2,20 euros. Natixis a aussi suivi le mouvement avec l’annulation d’un dividende de 0,31 euro.

La BCE a aussi envoyé un avertissement aux agences de notation. Effectivement, les équipes de l’Eurosystème ont été chargées de trouver des mesures permettant de réduire les effets de la vague de dégradation des notes qui s’annonce sur les titres qu’elles acceptent de prendre en garantie des financements accordés aux banques (le collatéral). Mesures qui ont pour but principal d’alléger la dépendance de la BCE aux agences de notation.

Autrement dit, la Banque Centrale Européenne après s’être dotée d’un plan d’urgence de 750 milliards d’euros, et s’être affranchie des contraintes qui restreignaient ses achats d’actifs, vient d’assouplir les règles qui régissent le collatéral. Ainsi, elle est prête à prendre plus de risque.

Que se passe-t-il outre-Atlantique ?

Alors que les États-Unis s’étaient habitués depuis plus de dix ans à une croissance ininterrompue, la crise sanitaire vient mettre un coup d’arrêt à cette belle histoire. L’épidémie de coronavirus se répand avec ses effets économiques dans tout le pays.

L’événement historique sur le pétrole américain (WTI) est une résultante et un exemple de la détresse occasionnée par le virus. En effet, le cours est passé pour la première fois de l’histoire dans le négatif pour arriver au niveau des -40 dollars dû à une quasi-saturation des niveaux de stockages. Néanmoins, Washington et la Fed agissent pour limiter les effets de la crise. L’exemple de cette action de préservation est ressenti à travers la décision de la Fed et son plan de sauvetage à hauteur de 2.300 milliards de dollars destinés notamment aux entreprises.

Malgré le fait que des mesures soient prises pour sauver l’économie, les banques américaines ressentent les effets négatifs du Covid-19. Ces dernières voyant leurs bénéfices chuter au premier trimestre. En tête desquelles JPMorgan dont les profits sur cette période ont chuté de 69% pour atteindre les 2,87 milliards comparés à 9,18 milliards de dollars en 2019. La première banque américaine en termes d’actifs a mis de côté 6,8 milliards de dollars, portant au total les provisions à 8,3 milliards de dollars afin de faire face aux défauts de paiements de ses clients.

A ce sujet, à de très nombreuses reprises, la hausse du niveau de chômage aux États-Unis a conduit à une progression des défauts de crédits immobiliers et donc mené à un impact négatif sur la santé des établissements financiers. C’est notamment ce qu’il s’était passé en 2008-2009. Ainsi, comme JPMorgan, les autres banques se sont préparées avec des provisions qui atteignent des niveaux records. Citigroup avec 7 milliards, Wells Fargo avec 3,8 milliards, Bank of America avec 3,6 milliards et Goldman Sachs avec 937 millions de dollars. « Étant donné la forte probabilité d’une sévère récession, il était nécessaire de constituer des réserves de crédit » a dit Jamie Dimon, P-DG de JPMorgan.

Cependant, les provisions seront-elles suffisantes pour faire face à un nombre de nouveaux chômeurs qui augmente chaque jour (en un mois, 22 millions de chômeurs se sont enregistrés chez l’Oncle Sam) et les défauts de paiement qui en découleront ?

Le déconfinement : un plus gros challenge que le confinement ?

Les banques françaises ont toutes activé leurs cellules de crise depuis février et ont su démontrer une importante réactivité face à cette épreuve. En effet, les banques réputées pour leur culture hiérarchique et leurs structures parfois rigides, se sont vite adaptées.

Cependant, ces dernières commencent maintenant à se préparer au déconfinement, le retour à la vie normale et les questions que cela pose. Or, pour certains, il est plus facile de confiner que de déconfiner. Ce qui sera important, c’est de ne pas reprendre le travail comme avant, de la même manière qu’avant. Non seulement pour assurer la sécurité des clients mais aussi celle des employés. De plus, les habitudes des clients ont elles aussi évolué. Avec le virus la banque à distance est devenue standard. Peut-être assisterons nous à la naissance d’une nouvelle structure bancaire beaucoup plus centrée sur les prestations à distance avec un focus sur la digitalisation des services.

Que nous révèle le graphique du secteur bancaire ?

Sur le graphique ci-dessus du secteur bancaire en base hebdomadaire, on distingue de façon assez nette qu’entre avril 2007 et mars 2009, les cours ont logiquement subi le krach de la crise financière des subprimes en passant d’environ 540 à 88 points (soit 84% de baisse).

Suite à cette forte phase baissière, on assiste à plusieurs tentatives de rebond qui ne permettent pas au cours de retrouver une tendance haussière. Effectivement, en juin 2015, l’impulsion de hausse ne dépasse pas le point haut réalisé en septembre 2009. Ainsi, une tendance baissière est observée depuis la crise de 2007.

De plus, force est de constater qu’un overlap très puissant (ligne verte) a été touché à plusieurs reprises, fin 2011, mi 2012, juillet 2016 ou bien encore en août 2019. Or, la crise créée par la pandémie du coronavirus a engendré la panique des investisseurs. Dès lors, la fragilisation de l’économie mondiale a eu largement raison de ce support clé.

La cassure de cet overlap majeur a nettement fragilisé la configuration technique du secteur. Tout laisse à penser qu’une nouvelle vague de baisse reste attendue, notamment la cassure du point bas de mars 2009. Aussi, sans écarter un possible rebond intermédiaire (RSI survendu) limité à la zone psychologique des 100 points, un objectif vers le niveau des 60 points (soit environ 25% de baisse) reste privilégié.

Alternativement, plus long terme, seul le net dépassement des 115 points clés pourrait redonner au graphique une tendance haussière plus pérenne.

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du cours des actions du secteur bancaire, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

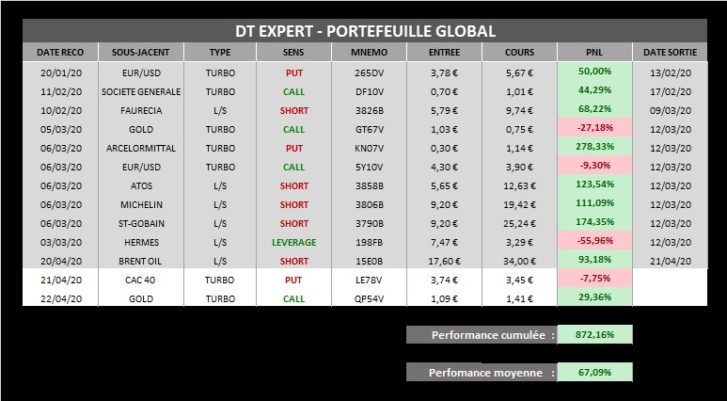

Vous pouvez retrouver ici nos performances réalisées lors de la bonne anticipation de la crise initiée fin février :

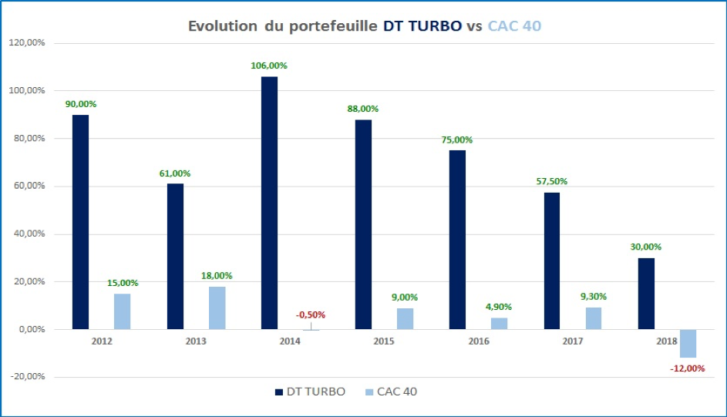

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide de Anthony Morel