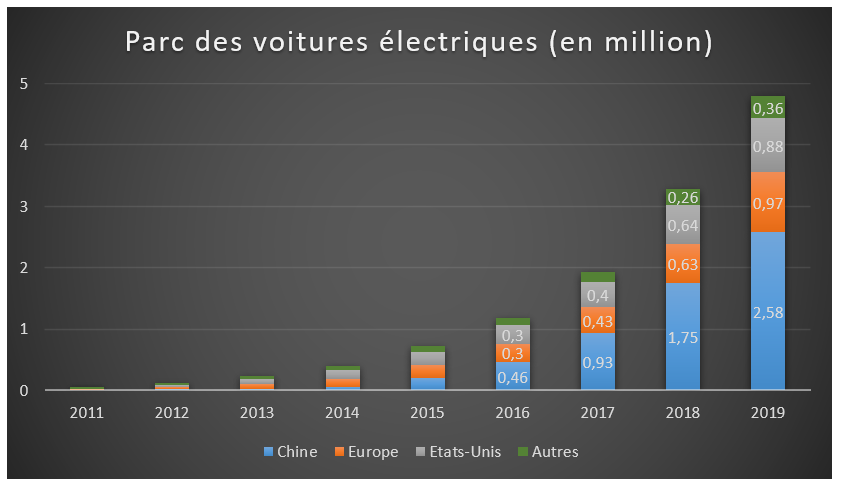

Avec les progrès technologiques réalisés dans l’électrification des véhicules et la croissance du marché, les véhicules électriques connaissent un essor considérable. En 2019, le parc automobile se composait de 7,2 millions de voitures électriques et hybrides dont 47% se trouvaient en Chine. Ces véhicules représentent environ 1% du parc automobile mondial.

Une transformation rapide du marché au profit de l’électrique est visible. Alors qu’en 2011, « seuls » 47.000 unités étaient vendues, les ventes ont atteint 2,1 millions d’unités en 2019 (2,6% des ventes mondiales de voitures). De 2018 à 2019, la vente de véhicules électriques a connu une croissance de 6%. De surcroît, au moins 20 pays ont atteint des parts de marché supérieures à 1%. La Chine et l’Europe avec respectivement 4,9% et 3,5% ont atteint de nouveaux records en matière de part de marché des véhicules électriques en 2019.

l’heure actuelle, la pandémie de Covid-19 affectera les marchés mondiaux des véhicules électriques, mais moins que le marché automobile global. Les ventes de voitures électriques devraient représenter environ 3% des ventes mondiales en 2020. Cette perspective est étayée par des politiques de soutien toujours présentes bien qu’amoindries dans certains pays.

Objectifs environnementaux et durables

Les principaux facteurs du développement des véhicules dits « propres » sont la lutte contre le changement climatique et la réduction de la dépendance énergétique.

Le changement climatique

Ainsi, l’électrification des véhicules est une technologie clé pour réduire la pollution atmosphérique dans les zones densément peuplées et répondre aux objectifs de réduction des émissions de gaz à effet de serre.

A titre d’exemple, alors que les gaz à effet de serre génèrent plus de 70% du potentiel de réchauffement climatique, le principal émetteur français de ces gaz est le trafic routier (28% des émissions). Avec plus de la moitié des émissions du transport routier provenant des véhicules particuliers, l’essor des véhicules propres promet une réduction conséquente d’émissions.

À ce jour, 17 pays ont annoncé des objectifs de 100% de véhicules sans émissions ou l’élimination progressive des véhicules à moteur à combustion interne d’ici 2050. A ces fins, les gouvernements établissent de nouvelles normes afin de généraliser les véhicules électriques.

Les taux d’imposition en fonction des émissions de CO2, les incitations fiscales à l’achat, ou encore des remises sur les péages routiers et des zones à faibles émissions sont essentiels pour inciter les consommateurs et les entreprises à choisir l’option électrique.

D’autres mesures appuient la transition au tout électrique. L’adoption du véhicule électrique par le citoyen passe, par exemple, par des programmes de marchés publics (bus ou véhicules municipaux) qui ont l’avantage de montrer la technologie au public et de « donner l’exemple ». Les marchés publics permettent aussi aux industriels de produire en gros ce qui favorise les économies d’échelle.

La dépendance énergétique

En 2019, les véhicules électriques en service dans le monde ont permis d’éviter la consommation de près de 0,6 million de barils de produits pétroliers par jour. La même année, la production d’électricité pour alimenter le parc mondial de véhicules électriques a émis 51 Mt (millions de tonnes) d’équivalent CO2, soit environ la moitié de la quantité qui aurait été émise par un parc équivalent de véhicules à moteur à combustion interne (53 Mt d’équivalent CO2 d’émissions évitées).

Les véhicules électriques libéreront l’entièreté de leur potentiel pour limiter le changement climatique dès lors que l’intensité en CO2 de la production d’électricité s’atténuera.

Développement du tout électrique par les subventions directes

Le déploiement des véhicules électriques sur les différents marchés a majoritairement été stimulé par les annonces politiques ambitieuses en faveur d’un passage au « tout électrique ». Les gouvernements plébiscitent cette transition par des subventions directes. L’Allemagne, l’Italie, le Canada, l’Inde ou encore la Nouvelle-Zélande intensifient leurs actions en prolongeant ou en mettant en place de nouveaux systèmes d’incitation à l’achat.

Cependant, avec les volumes de ventes qui ne cessent de croître, ces aides publiques ne sont que transitoires. Par exemple, la Chine et les États-Unis ont connu une suppression ou réduction substantielle des subventions à l’achat en 2019.

Ainsi, les réductions des subventions à l’achat de voitures électriques, la contraction du marché automobile ou encore la suppression du crédit d’impôt fédéral américain pour les constructeurs ont mis un coup de frein aux ventes de véhicules électriques. Alors que 90% du marché se concentre en Chine, en Europe et aux États-Unis, ces différentes actions ont contribué à une baisse significative des ventes de voitures électriques en Chine et même à une chute de 10% aux États-Unis sur 2019.

Des consommateurs néophytes

La fiabilité des modèles déjà présents et le développement des infrastructures de recharge des véhicules électriques ont permis aux consommateurs de réduire leur appréhension à la conversion au tout électrique. En 2019, 6,5 millions de chargeurs privés (domicile ou lieu de travail) et 800.000 chargeurs publics étaient présents dans le monde. La prévalence des chargeurs privés est due à la praticité et la rentabilité. Toutefois, les chargeurs publics ont augmenté de 60% en 2019 ce qui est supérieur à la croissance du parc de véhicules électriques.

Aujourd’hui, les consommateurs attendent de nouvelles améliorations technologiques et de nouveaux modèles. Constamment à la recherche de l’optimisation de ces nouveaux véhicules, les constructeurs automobiles investissent massivement en R&D. En 2018, les investissements étaient estimés à 80 milliards d’euros allant même jusqu’à tripler en 2019 pour atteindre 265 milliards d’euros (dont la moitié en Chine).

Des améliorations technologiques significatives et une plus grande variété de modèles de voitures électriques ont su stimuler les décisions d’achat des consommateurs. Les batteries ont une capacité énergétique 20% à 100% supérieure à celles homologues de 2012. D’ici 2030, l’autonomie moyenne des batteries devrait être de 350 à 400 km. En outre, le coût des batteries a diminué de plus de 85% depuis 2010.

La livraison de nouveaux modèles comme le modèle Tesla 3 a engendré un pic des ventes sur des marchés clés, notamment celui des États-Unis. De plus, les constructeurs automobiles ont annoncé vouloir lancer 200 nouveaux modèles de voitures électriques, particulièrement sur le segment des véhicules utilitaires sportifs.

Interrogation sur l’avenir des batteries

Face à la constante amélioration des batteries, les plus anciennes deviendront obsolètes. Ainsi, les chercheurs estiment qu’un volume équivalent à la production annuelle de batterie devrait être détruite d’ici 2030. En l’absence de mesures efficaces, ces batteries usées auraient un impact environnemental important.

Un système de recyclage comprenant la récupération des matériaux critiques réduirait la demande de ressources primaires, les émissions de gaz à effet de serre et les impacts négatifs locaux de l’extraction et du raffinage. De surcroît, le recyclage permettrait aux pays de réduire la dépendance envers les importateurs de matières premières. Actuellement, les prix pratiqués des matières premières et le faible volume de batteries usagées défavorisent la mise en place d’un plan de recyclage.

Toutefois, les prix des matières premières risquent d’augmenter et engendrer des prix plus volatils. En effet, le marché des véhicules électriques est en pleine expansion ce qui exerce une pression sur les ressources primaires. Les matériaux recyclés deviendraient alors plus compétitifs.

De nombreuses recherches étudient les nouveaux procédés de recyclage moins énergivores, un tri adéquat des pièces pouvant être directement réutilisées ou reconditionnées en nouvelles batteries pour limiter l’émission de gaz à effet de serre.

Tesla

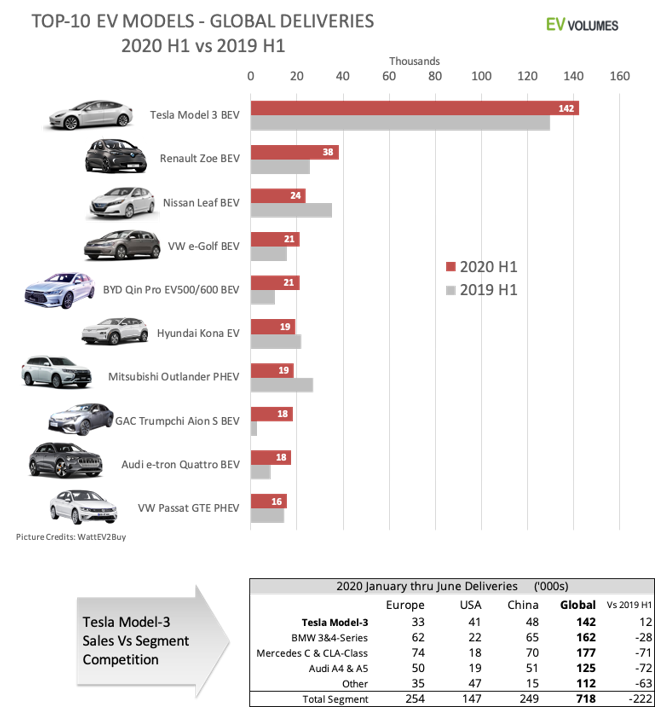

Dans le secteur des véhicules électriques, Tesla fait figure de leader. Avec 100.000 ventes de plus que le numéro 2, Renault Zoe, le modèle 3 devance largement ses concurrents. Dans le monde, un véhicule électrique vendu sur sept est un Tesla Model-3. Les ventes mondiales du modèle sont maintenant proches de celles des principaux modèles concurrents des véhicules à moteur à combustion interne.

L’entrée au S&P 500 de Tesla

Mi-novembre, Tesla, la septième capitalisation américaine (400 milliards de dollars), fêtait sa prochaine entrée dans le S&P 500. Par son entrée remarquée le titre s’est valorisé de 22% en seulement deux jours.

L’indice étant pondéré par capitalisations boursières, les 5 premières capitalisations du S&P 500 représentent à elles seules 25% de l’indice, à savoir les GAFAM (Google, Apple, Facebook, Amazon et Microsoft). Par sa forte capitalisation boursière, Tesla sera directement propulsé à la neuvième place de l’indice à son entrée prévue pour le 21 décembre 2020. Le S&P Dow Jones Indices a déclaré que « [Tesla] sera l’un des plus grands ajouts de poids au S&P 500 au cours de la dernière décennie, et par conséquent générera l’une des plus grandes transactions de financement dans l’histoire du S&P 500 ».

Il peut paraître étrange que Tesla ne figurait pas plus tôt dans l’indice, mais jusqu’alors la société ne satisfaisait pas à la condition de qualification principale à savoir être rentable pendant 12 mois. Ainsi, le comité qui supervise l’indice avait déjà auparavant rejeté la société dans le S&P 500.

Plus de 11.000 milliards de dollars sont investis sur le S&P dont environ 4.000 milliards de dollars dans des fonds indexés à l’indice. L’appartenance à l’indice est donc très importante. En effet, pour que leur portefeuille reflète correctement le S&P 500, les fonds indiciels devront ajuster leurs participations avec une transaction de 51 milliards de dollars afin d’investir dans Tesla. Ils alloueront ainsi 1,2% au constructeur automobile.

Source : https://ldaily.ua/en/news/novosti/tesla-ne-vklyuchyly-v-indeks-sp-500/

En outre, les fonds d’investissement gérés de manière active qui tentent de battre le S&P 500 devront décider d’investir ou non dans la société. Ces fonds gèrent des milliards de dollars d’actifs supplémentaires. De nombreux investisseurs pensent que Tesla constitue une bulle et mettent donc en garde à l’ajout de cette société au sein de l’indice phare mondial. L’entrée de Tesla au S&P 500 est controversée car l’investissement indiciel est souvent considéré comme conservateur.

Tesla un investissement risqué ?

En hausse d’environ 450% en 2020, le constructeur automobile californien est devenu l’entreprise automobile la plus suivie au monde. Un paradoxe quand sa production ne représente qu’une fraction de celle de ses concurrents tels que Toyota, Volkswagen ou General Motors.

Malgré la crise sanitaire, Tesla a affiché des résultats plus solides que prévu pour le premier trimestre 2020. La société a enregistré des revenus en hausse d’environ 32% par rapport à l’année précédente et des bénéfices de 227 millions de dollars, contre une perte de 494 millions de dollars il y a un an.

Tesla a bénéficié d’importantes ventes de son modèle 3 et d’une amélioration de production dans son usine de Shanghai. Cependant, la nette l’amélioration de sa rentabilité est principalement due à l’augmentation des ventes de crédits d’émission carbone. Sans la hausse des ventes de ces crédits, Tesla n’aurait probablement pas atteint son seuil de rentabilité.

A court terme, Tesla risque d’être confronté à une forte pression sur ses revenus. La société a mis même en veilleuse ses prévisions pour 2020, en raison de l’incertitude entourant la pandémie de coronavirus et la reprise économique. Peu de consommateurs devraient investir dans une voiture haut de gamme en ce moment et l’usine Tesla de Fremont qui représente environ trois quarts de la production annuelle, reste suspendue.

Cependant, contre toute attente, le titre de la société continue sa progression allant jusqu’à presque doubler depuis le début de l’année.

Tesla, un business basé sur les crédits carbone ?

Le fabricant de voitures électriques a affiché un nouveau trimestre de résultat net positif, mais sa rentabilité a été gonflée par des ventes de crédits de CO2 à des constructeurs aux gammes trop polluantes.

Plusieurs pays ont une réglementation sur les véhicules propres, cette réglementation exige que les véhicules ZE (« zéro émission ») représentent une certaine proportion des ventes des constructeurs automobiles chaque année. Les constructeurs automobiles qui ne respectent pas ces normes peuvent acheter des crédits auprès de sociétés comme Tesla qui n’en ont pas l’utilité car le constructeur produit exclusivement des véhicules électriques.

Source : https://focuswashington.com/2020/11/17/tesla-to-join-sp-500-spark-epic-index-fund-trade/

La vente de crédits carbone réglementaires a atteint environ 428 millions de dollars au deuxième trimestre 2020, contre environ 354 millions au premier trimestre, et seulement 111 millions au deuxième trimestre 2019. En outre, les analystes estiment que sans ces ventes les marges brutes de Tesla auraient été inférieures de plus de 600 points de base (6%) au deuxième trimestre 2020. La société aurait probablement enregistré une perte si elle ne comptabilisait pas les revenus de ses crédits carbones.

L’augmentation des prix due à la forte demande de crédit permet à Tesla de maximiser ses ventes. En effet, l’Union Européenne a introduit des normes d’émission plus strictes qui exigent que les émissions moyennes de dioxyde de carbone par kilomètre passent de plus de 120 grammes à 95 grammes en 2018 pour les véhicules particuliers. Afin d’éviter des pénalités, Fiat Chrysler, l’un des plus gros clients de crédits de Tesla, a acheté des crédits pour 2 milliards de dollars en 2020 et 2021.

A mesure que de nouvelles réglementations sur les émissions entrent en vigueur en Europe et que les États américains cherchent à appliquer des normes plus strictes, il est possible que ces crédits prennent encore de la valeur.

Cet eldorado ne devrait être que de courte durée. L’effondrement actuel des ventes automobiles mondiales pourrait nuire aux revenus des crédits à court terme pour Tesla. De surcroît, sur les moyen et long termes, les grandes entreprises automobiles augmenteront leurs ventes de véhicules propres réduisant ainsi la nécessité de crédits carbone.

Pour contrer ces pertes potentielles, Tesla mise sur l’amélioration de ses marges et bénéfices par l’augmentation des ventes de logiciels et l’amélioration de ses batteries. L’option à 8.000 dollars pour avoir le pilotage automatique est très lucrative pour le constructeur automobile. Elle contribuerait pour 4% des marges brutes de Tesla dans le secteur automobile qui lui s’élèvent à 21% en 2019.

Analyse technique de Tesla

Sur ce graphique en base hebdomadaire de l’action Tesla, on remarque d’abord que le titre a connu une belle progression à ses débuts jusqu’en février 2014 où il marque une longue phase de consolidation horizontale jusqu’en mai 2019, soutenu par la zone des 38$ par action (segment bleu). Par la suite, le titre s’envole et franchi la zone de résistance des 75$ (cercle vert) qui l’empêchait de progresser depuis mai 2017. Entre son point bas de mai 2019 et son plus-haut de février 2020, le titre prend plus de 450% passant de 35,40$ par action à 193,80$, avant de fortement corriger courant mars 2020 suite à la propagation de la pandémie de Covid19. Après cette correction violente de l’ordre de 65%, le titre reprend son envolé et dépasse rapidement son précédent plus-haut, affichant même de nouveau records historiques séances après séances amenant l’action Tesla à 574$.

Dans cette configuration, tant que le niveau des 365$ ne sera pas franchi à la baisse (segment violet), nous privilégions une poursuite du scénario haussier pour ce qui est de l’action Tesla, avec un premier objectif par projection à 650$. Alternativement, la franche cassure de ce niveau pourrait nous conduire à revenir sur les 250$ correspondant au gap haussier de début juillet 2020.

Vous voulez dynamiser votre portefeuille ?

Il y a de nombreux moyens de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur les variations des cours de Tesla, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

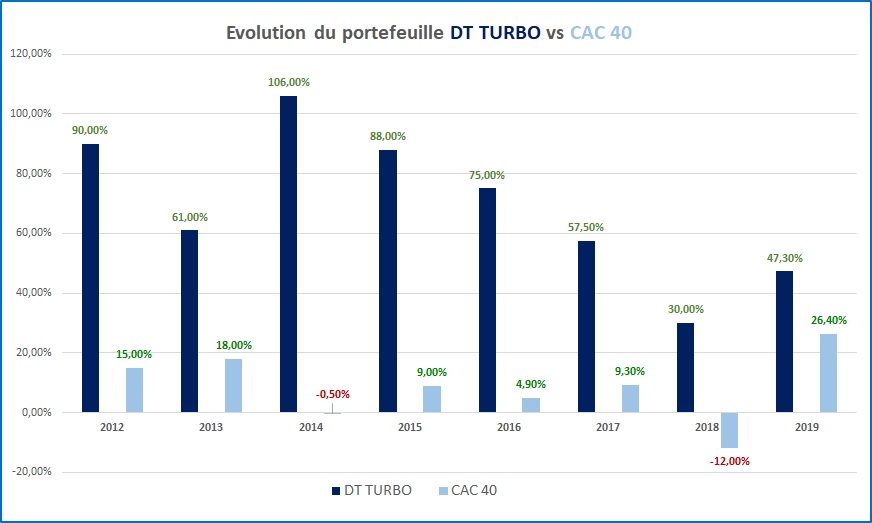

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Albane Desjardins avec l’aide de Jean-François M’Bongué